当小米创纪录地在一年内发布了两款旗舰机的同时,雷军的“老师”——黄章,正在准备做一件小米2014年就已经启动的事情。

11月24日,广东珠海,魅族大楼。大楼外墙上魅族17的巨幅海报被换成了“Lipro,欢迎光临”。第二天,魅族官方宣布将正式进入智能家居领域:Lipro是其智能家居新品牌,新品发布会定在了1月5日。

说实话,在年末这一波手机大厂的新机发布潮中,小米11抢发了骁龙888,接下来牛年春节期间还会有一批各大品牌的骁龙888新机型陆续问世。这种声势下,Lipro似乎和魅族过去一年的状态一样,难以激起任何波澜。

J.Wong不是魅族的万能药

此次Lipro品牌发布会的邀请函背面,标注了非常醒目的「Inspired by J.Wong」,这预示着Lipro品牌将会出自魅族的灵魂人物——黄章之手。这似乎让人有些期待,同时也会有一些倦怠。

不知从什么时候开始,黄章就以“那个男人”的身份无数次出现在魅族发布会的PPT以及论坛中。他就像魅族的精神图腾,同时也是“好货”的代名词,魅族似乎在努力向用户传达一个信息,那就是“黄章出品,必属精品”。

不过2017年黄章在微博宣布回归魅族时,当时的魅族刚刚经历了Pro 7的严重失利,急需一位天降猛男来挽救公司日益下滑的状态。作为若干年前曾被称为“中国最接近乔布斯”的创业家,J.Wong因为长时间的归隐,很长时间以来都是被外界神话的重点对象,彼时无论是公司内部还是外界,对于黄章的回归都充满了期待。

类似的情况在小米也出现过。2016年小米遭遇销量下滑,雷军亲自下场接管了手机研发和供应链管理团队,最终让小米度过危机重返增长之路。这也成为很长一段以来小米最傲娇的事情,我们总能在发布会上听雷军说道——小米是唯一一家出现销量下滑之后还能够重新恢复增长的手机公司。

17年末到18年初,魅族对于黄章回归的期许应该和当初小米内部对雷军的期许一样,一旦出山就能够将魅族拉回正轨。

但这两个人的眼界和能力仍有着不小的差别。虽说雷军当年做智能手机之前曾经向黄章请教了“入门知识”,但从本质上来看,黄章和现在已经转行直播卖货的罗永浩更相像。偏执、孤傲的性格让黄章回归后打造的魅族产品,总是偏离在市场主流之外,这很像始终“坚持自我个性”的锤子手机。

虽然说在同质化严重的智能手机市场,差异化设计总能够带来意想不到的效果。但差异化是要建立在产品力和技术积淀上的。而从魅族15开始到今年的魅族17,连续三年魅族和黄章依然没能等来预想中的那个引爆市场的差异化举措。无论是产品销量、品牌竞争力还是内部调整上,魅族都没能迎来一次逆袭。

黄章的偏执和坚持己见,很多时候并没有为魅族带来优势。

根据此前的相关媒体的报道显示,当初魅族16发售期内,黄章曾在李楠最初设定的销售数字上提出了“Double”的要求。但李楠认为过于冒进,一直没有同意,最终黄章绕过李楠,直接单方面要求加量,最终导致渠道压力巨大,前后花费一年的时间才清完库存。这一举措也导致了魅族新一轮的资金拮据,直到珠海国资委注资后才缓解了公司的资金问题。

也正是因为魅族16的销售问题,李楠淡出了公司管理并最终离职。当然,黄章也没给李楠留面子,其离职之后直接在论坛说了一句“费财”。

一手打造魅族的销量并肩挑魅蓝重担的李楠,是否“废材”我们无法判断,但我们可以看到的是,黄章出山亲掌魅族1400多天后,魅族手机几乎已经被市场遗忘。

可能是当初魅蓝几乎代表了魅族的整个市场门面,外界对于李楠这个被称为“连呼吸都在营销的胖子”还是相对认可的。

在其离开魅族之后,很多人都在观望他会去哪家公司一展拳脚。后来恰逢小米搭建“复仇者联盟”,在卢伟冰、常程、杨柘、王晓雁、苗雷等手机圈大咖加盟后,很多人都认为李楠的下一站会是小米。

不过,在魅族奋斗7年的李楠却认为“智能手机的战争已经结束”,于是他跑去搞起了一个特别小众的极客外设生意。

李楠这句话说得没错,从2007年第一代iPhone发布至今,过去13年是属于智能手机的时代。而接下来的十年,则属于IoT时代,魅族今天的选择正要是拥抱这个新的时代。

Lipro能否撑起魅族的IoT生态?

互联网是有记忆的,这并非魅族首次尝试智能家居生态布局。早在2015年魅族就曾联合海尔、阿里发布过智能家居平台lifekit智能硬件平台,彼时的魅族尚处在行业巅峰,手机年销量超过2000万台,当时又刚刚获得阿里5.9亿美元的投资。

从时间节点上来看,魅族的这个动作非常快也很精准,当时布局IoT生态的企业并不多,如今在国内IoT生态相当完善的小米也才刚刚入局一年。

而且,无论从时间窗口还是市场影响力、资金、资源等各个方面来看,当时的魅族可谓是天时地利人和。但或许就像李楠后来反思的那样,魅族在与阿里的合作中很好的扮演了一次“猪队友”的形象。有钱、有资源、有市场的三强结合,最终并没有像友商那样长成一棵参天大树。

尤其是在手机系统层面的合作不愉快,直接导致阿里和魅族在2017年彻底决裂。现在阿里凭借着天猫精灵这一用户基础庞大的IoT入口,正在联合各大家电品牌快速丰富着自己的IoT生态。而小米、华为等智能手机企业也均以手机为基石推出了自己的1+4+X和1+8+N战略。

不难发现,所有成熟的IoT生态都必须要有一个足够便捷且用户基数庞大的入口。随着IoT行业的迅速发展,多入口概念逐渐被外界接受,而所有入口成立的前提都是产品本身足够强大且拥有较大的用户基数。

在这一点上,手机大厂自然无需赘言,每年销量几千万甚至上亿台的智能手机就是它们最好的的入口。所以,我们看到华为和小米IoT战略中的那个1就是手机。

至于阿里、百度等互联网公司,则是以智能音箱为主要入口来搭建自己的万物互联生态。通过这几年疯狂的烧钱补贴,目前国内智能音箱已经形成了阿里、百度、小米三足鼎立的状态。充足的市场保有量,也让小度、天猫成为了自身IoT生态入口的不二之选。

反观魅族,如今想要搭建自己的IoT生态,一个首要先考虑的问题就是入口在哪里?魅族手机吗?

如果是15、16年的时候,年销量超过2000万台的魅族手机可能还能担负起这样的任务,但现在的魅族早就没有了当年的风光。从黄章决定砍掉魅蓝产品线那一刻起,魅族就失去了这一基础。2020年一整年,魅族仅仅发布了魅族17一款产品(两个型号),所有型号在市场上的销量也早就站队“others”许久。

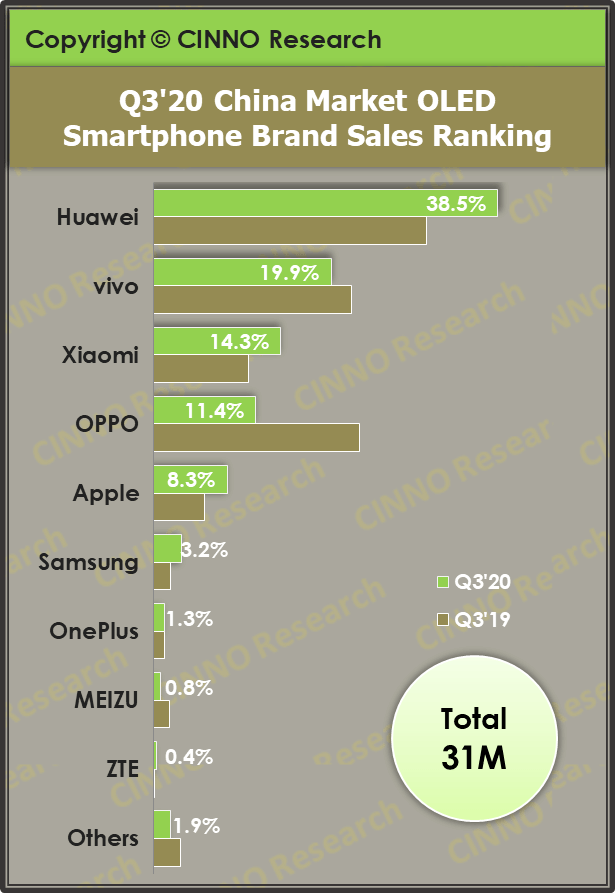

根据市场调研机构CINNO Research的数据显示,2020年第三季度国内手机销量总数约为7933万部,魅族的销量占比约为0.3%,销量不到24万台。考虑到魅族17发布时间在今年5月份,2季度的销量可能会相对较高,但即便如此魅族的年销量预估也就只有百万台左右。

这样的销量想要承担起IoT生态入口的重任,显然是力不从心。

黄章当年砍掉销量担当魅蓝的做法不难理解,因为他想要利润最大化,而只有手机的高端产品才能带来更多直观、丰厚的利润。

但黄章没有想到的是,几经波澜的魅族品牌是担不起高端的重担的,或者说不可能一蹴而就。高端化是个长时间的积累与沉淀过程,这个过程中需要魅蓝品牌不断扩充用户基础,并在吸引用户的同时为自己日后的生态布局打下基础。

隔壁家的小米是这样做的:将红米品牌独立成Redmi,小米品牌冲击高端。而且在这个过程中雷军始终非常小心谨慎,直到今天最新的小米11起售价也不过3999元起。

而黄章“破釜沉舟”版的操作是直接将魅族推到悬崖边上,如今被迫选择“小而美”。回顾过去十几年来智能手机市场的发展历史,“小而美”只是个伪命题,无数曾经标榜小而美的品牌现在都已经退出历史舞台。

入口之外,魅族还有哪些资本来支撑它的IoT生态建设?目前尚不知道魅族这次的发布会将带来几款产品,但一个成熟的IoT生态是需要一个强大入口与众多产品相互搭配、融合的。小米靠着早期投资的生态链企业打造了属于自己的“竹林”,华为、阿里凭借着庞大的资金实力和用户基础不断吸引着其他行业(产品)加入到自己的生态链中。

所以,目前魅族的举措是令人疑惑的,一年仅发布一款手机,年销量仅仅只有百万级别的魅族拿不出足够的用户基础,也不可能拿出太多资金进行小米、华为式的IoT投入。时隔五年再次发力IoT布局,魅族需要的不是把当年的步骤再来一遍,然后冠之以「Inspired by J.Wong」就静待市场反馈。

要知道,没有足够的用户基础吸引合作伙伴加入自己的生态,仅仅凭借着「Inspired by J.Wong」又如何打动这些企业以及曾经的魅友?

【结束语】

站在今天魅族的立场来看,再次选择入局IoT生态并没有错,只不过当魅族手机销量难以支撑这股势能的时候,想要凭借现有用户基础、品牌实力以及资金储备去启动IoT生态难度很大。当魅族品牌逐渐被时代的长河淹没,「Inspired by J.Wong」这块魅族自认为的金字招牌也很难成为最后的救命稻草。魅族想要再次崛起,需要的是大破和大立。

—————————————————————————————————

微信关注公众号“懂懂笔记”每天第一时间为您奉上最新最热的科技圈资讯~多年财经媒体经历,业内资深分析人士,圈中好友众多,信息丰富,观点独到。发布各大自媒体平台,覆盖百万读者。《小米生态链战地笔记》、《微信思维》、《微信力量》三本畅销书的作者。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/13137.html