【深几度·移动生态系列】

撰稿|吴俊宇

审阅|梁欣婷

「摘要:不断有二级市场投资人透露,知乎变现效率还有待提升。资本强调进入、退出效率,注重在限定时间内获取高倍率收益。但社区产品、内容产业有其自有规律,无法像流量平台一样竭泽而渔、快速变现。内容付费产品注重续费率,保持续费率需要稳定的内容建设。」

互联网社区有个需要长期自我博弈的“矛盾”——如何维持社区氛围。

2020年,B站陈睿在接受《财经》杂志采访时提到过一个观点,社区是否形成的重要标志,是这个社区有没有自己的专属语言……对“挑剔”的用户来说,社区最好状态就是出生一瞬间,以后有任何变化,都会有人反对。

知乎创始人、CEO周源也曾提到,一个社区拥有独特的社区文化表现在于产生了一批极具辨识度的专属词汇,例如“谢邀”;形成了基于价值认同的公序良俗和自治公约;社区具有高度的包容性和坚定的排异性。

审视互联网行业十几年来的社区变迁历史会发现,互联网迭代速度太快,流量池几乎三五年就会发生一次剧烈波动。社区、社交类产品往往会在剧变中洗牌。

想要维持社区长期稳定发展并不容易。

早年开心网、人人网、贴吧、天涯、猫扑,都是当时的顶级流量池。不过,这类社区要么已消亡,要么已衰落,几乎沦为互联网坟场。

2016年之后,花椒、映客、虎牙、斗鱼等平台逐渐浮出水面,不过这几家企业也是各领风骚两三年。

社区氛围固然重要,但“社区”往往缺乏有效商业模式,需要通过其他手段获得收入,最终演变出其他业务形态,利用其他业务形态进一步反哺“社区”的发展。

抖音、快手、B站无疑是“破圈”最成功的几大平台。

抖音从音乐社区最终进化为视频、直播平台。快手从老铁社区最终进化为视频、直播平台。B站从二次元社区最终成为年轻化平台。

知乎、即刻、虎扑、小红书都是典型的社区。坦率说,知乎的“破圈”并不像快手、抖音、B站那么“成功”。

不过,知乎依然走出了一条逐渐超出“社区”定位的道路。

内容付费使其更偏向订阅制商业模式,这与过往其他社区靠广告、游戏等模式盈利的方向截然不同。

这也注定了知乎注定是家慢公司和稳公司。

01

破圈

社区必然会面临“破圈”问题。

“破圈”往往意味着最早期的社区氛围开始淡化。

人人网兴起的核心原因是抓住了“校园人群”,形成了社交网络。

开心网早年兴起,核心原因之一是,抓住了“白领人群”,形成了白领化的交流方式。

今天即刻兴起的核心原因则是抓住了年轻的互联网人群,形成了“即友”文化。

开心网和今天的即刻并无本质差异,两者受到欢迎的核心原因都是:

在就业市场最具存在感的一群年轻人需要寻找一个释放情绪、自我表达的空间。

无论是开心网还是即刻,其实都有着较强的社交娱乐属性。

开心网未破圈,在流量迁移的过程中逐渐丧失了发展机会。尤其是在游戏收入下滑之后,彻底没落。人人网则是在用户成长脱离校园环境的过程中逐渐成为空城,社区自然散去。

即刻尚且年轻,如今并未面临破圈挑战,小宇宙播客强内容属性甚至强化了即刻调性。

相比之下,发展至今已有10年知乎则是在维持社区氛围的路上进行了诸多尝试。

从早期建立平台机制,到2018年之后开始“破圈”,知乎同样面临维持社区氛围的考验——不过,知乎的弱社交、强内容属性使其在最大程度上维持了其社区稳定性。

用一个玩笑说,社区发展就像是“和面”,维持“黏性”和“氛围”的策略是——面多了添水、水多了加面。这这个过程需要耐心。

周源很大程度上符合这一定位。10年长期发展,知乎的速度很难说的上是“快”。

B站社区运营经验中,陈睿维持社区氛围的策略是,“强化内容属性,刻意降低社交属性”:把B站打造成以内容为中心的社区……每次用户见面只在视频下面见,社区扩大了十倍,只要这一类内容还在,会觉得氛围是没有变化。

早年知乎是问答社区,后期在平台内容生态的建设过程中不断“破圈”,最终涉足内容付费、版权运营等领域。内容形态也逐渐增加了视频、直播等板块。

严格来说,今天的知乎依然是相对高效的信息平台之一。

这在很大程度上依赖于知乎自身的内容体系建设,如问答社区、会员内容、视频内容等。

付费类内容原本就具备强消费属性,和B站的内容为中心一样,可以在最大程度沉淀用户。知识类、阅读类内容会不断强化平台原有的定位。

在这里依然会酝酿诸多新闻热点事件,并且得到相对客观公正的舆论反映。比如在拼多多 98 年员工因加班猝死事件中,知乎成为了重要的舆论发酵场,并辟谣了诸多信息。

这有赖于知乎的产品架构。

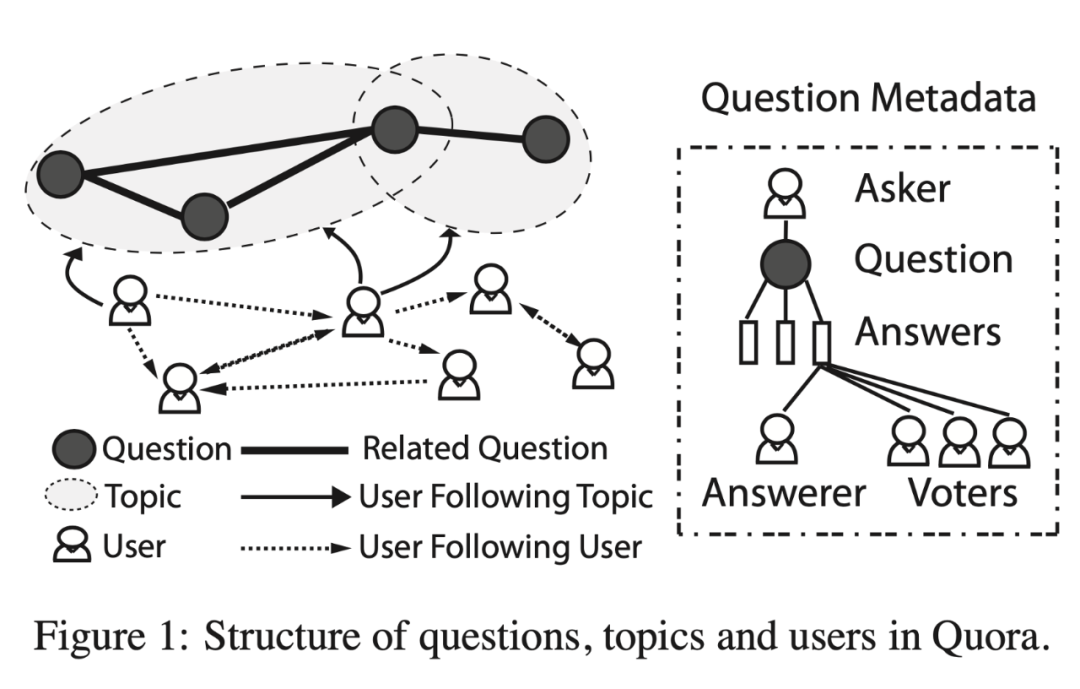

2013年,加州大学圣巴巴拉分校的Gang Wang、Konark Gill等作者在第22届国际万维网会议上发表过名为《社会群体的智慧:一个有关Quora的分析》(Wisdom in the Social Crowd: an Analysis of Quora)的研究。

这篇研究曾用图表描绘Quora社区交互逻辑。

(Source: Wisdom in the Social Crowd)

分析者认为,Quora内部结构通常是问题、答案、问题主题和用户的复杂组合。系统中的每个问题,都有一个提出该问题的用户(asker)、回答该问题的用户(answers)和对答案进行投票的用户(选民)。

这套结构非效地将用户的注意力集中在了一小部分有价值的问题上。

知乎的产品架构不管怎么变,至今依旧保留着这种Asker-Question-Answers-Voters的逻辑。

强内容属性以及相对稳定的产品架构让知乎最大程度维持着“知乎味儿”。

02

变现

社区类产品另一个重要的挑战在于变现。

社区聚集内容、用户,但纯社区很难形成有效商业模式。社区变现策略无外乎三种:品牌广告、电商分润、游戏研发等。直播兴起之后,直播打赏也成为社区重要收入来源之一。

开心网变现靠游戏研发,人人网晚期变现靠金融与直播。贴吧的变现是失败的,最终直接造就了血友病吧事件和魏则西事件。

抖音、快手、B站的变现都是成功且有效的。

抖音主要收入分为两大块,直播、广告。快手港交所聆讯后最新提供的招股书中,直播、营销同样是其收入主要来源。B站三季度财报显示,营收主要为三部分,手游、电商及VAS(含直播及会员)。

知乎变现同样离不开以上几种来源。

剖析知乎业务结构,营收主要分为两大块:知识付费、品牌广告。

广告业务,主要源于品牌广告和算法广告两块,也是目前主流内容平台常规收入来源。

知识付费,除了我们常见的会员增值业务,对于知乎来讲,付费业务正在成为平台上媒体机构、出版机构、个人创作者的重要支撑。

媒体机构往往面临收入多元化挑战。目前媒体主流营收来源是品牌广告,但品牌广告与内容独立性之间存在天然矛盾。因此内容付费成为大部分媒体尝试探索的方向。

媒体机构探索内容付费时往往受限于运营能力、流量来源。不过,知乎正在成为部分媒体机构实现收入多元化的重要渠道。

一家头部媒体工作室负责人透露,2020年开始,知乎采买其部分连载类内容网络首发权。双方就付费收益进行分成。扣除运营成本后,双方分成比例接近55开。

该工作室每年知乎渠道收入可达“数百万”。该工作室可最大程度降低内容广告合作频次,以此强化媒体品牌公信力。

出版数字化是目前各大机构都在探索的方向。出版机构积累了大量版权,却面临纸质书籍购买下滑的挑战。由于内部组织关系复杂,其出版数字化探索往往面临诸多挑战。

知乎正在成为出版机构的数字内容发行渠道之一,其运营能力、流量基础可帮出版机构拓宽内容覆盖范围。

目前知乎已与超过340家出版社合作,引入超过8万本电子书和杂志。

中信出版集团在2020年开启了数字知识平台二期项目,知乎是其内容发行渠道之一。其电子书《历史的温度》上线知乎后,4个月累计分成达到31万元。

在媒体机构、出版机构之外,一大批个人创作者在知乎扶持下成长逐渐成长破圈,或是在知乎谋求更大的内容影响力。

半佛仙人成长于知乎,逐渐成为B站等平台的红人。阑夕成长于微博,在内容视频化的过程中逐渐强化知乎运营,以扩大个人影响力。

有消息称,知乎将在2021年冲刺IPO,在IPO文件中,知乎营收结构会有更为详细的披露。不断有二级市场投资人透露,知乎变现效率还有待提升。

资本强调进入、退出效率,注重在限定时间内获取高倍率收益。

但社区产品、内容产业有其自有规律,无法像流量平台一样竭泽而渔、快速变现。

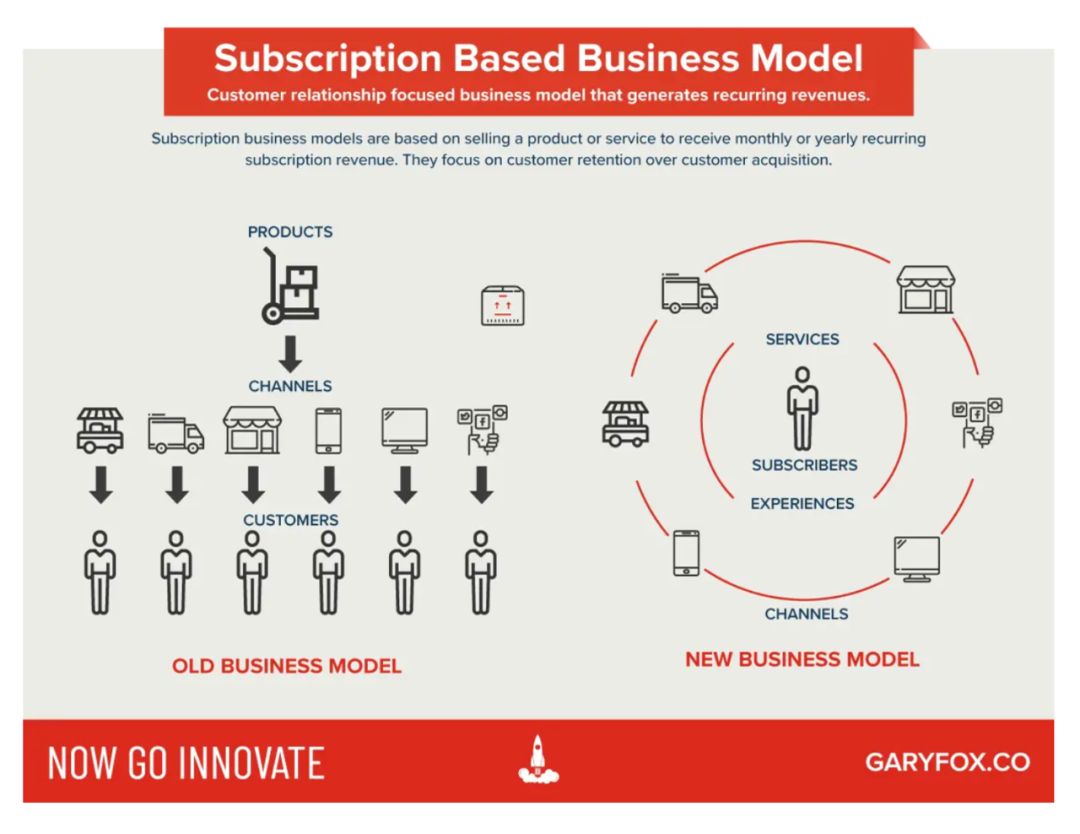

克制变现冲动往往是一款社区维持长久生命周期的重要策略。内容付费则是产品注重续费率,这需要稳定的内容建设。

Source:GaryFox

它其实更接近订阅模式,在欧美市场Netflix、Apple Musiic、Salesforce都是典型的订阅模式。这类企业强调长期关系、稳定收入。

芒果TV、喜马拉雅、蜻蜓FM这类内容企业之所以能在互联网流量变迁中长期保持生存,核心原因在于版权采买、内容建设。借助好内容,维持相对稳定的续费率。

这种“重模式”注定无法以规模效应取胜,只能靠稳定内容建设获得市场认可。这类企业和抖音、快手等流量变现型产品有着本质区别。

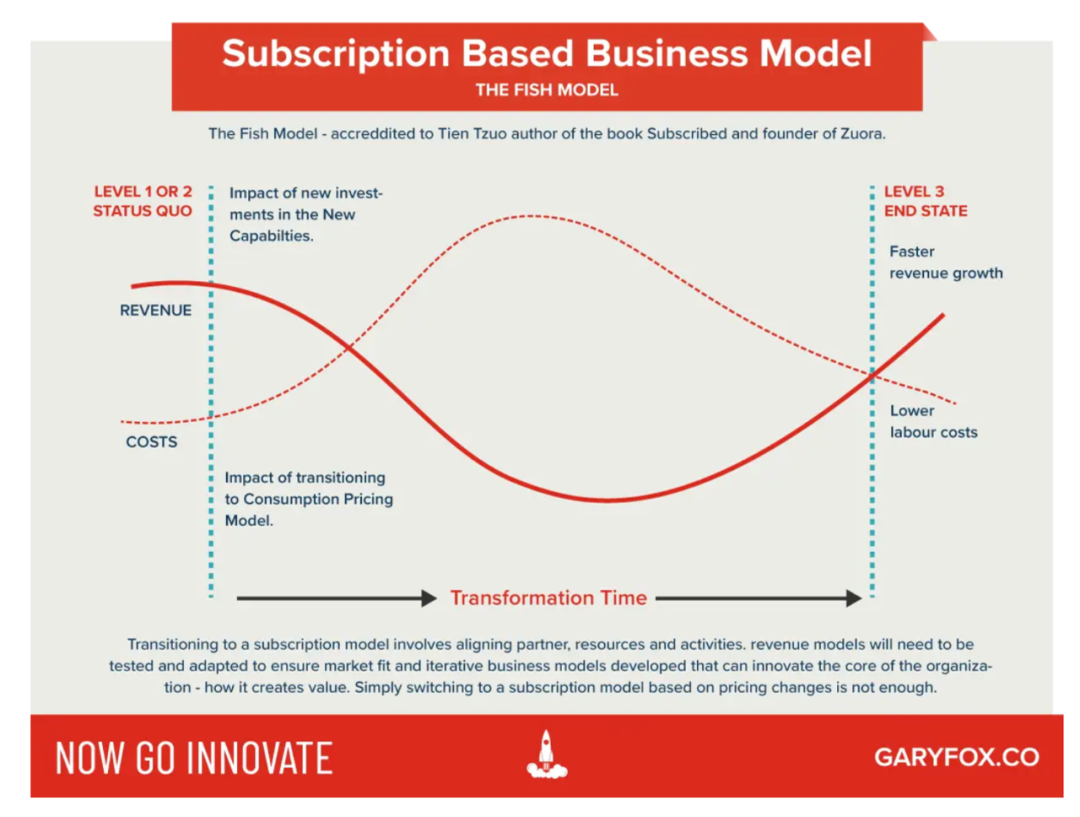

Source:GaryFox

订阅制商业模型的企业在初期成长速度相对较慢,但内容、平台搭建完成之后,往往会有更稳定的营收。服务出版、媒体产业,探索内容付费,这条道路注定漫长,但却持久。

也就是说,知乎商业模型更趋近于芒果TV、喜马拉雅、蜻蜓FM这类强内容导向的企业,而非抖音、快手这类对变现有强烈诉求的产品。

一位音频平台人士透露,知乎相比其他音频企业优势在于,社区属性带来了可观、廉价的流量。但社区DAU、内容续费率都是关键指标,这才是市场的关注点。

03

小厂

2021年将迎来一批互联网企业的上市潮。

字节、快手冲刺IPO,斗鱼、虎牙合并在即,B站谋求破圈,爱奇艺被传卖身。互联网似乎不再给中小厂生存发展空间,规模、变现成为一切目的。

互联网流量生态进入末期,规模、变现思维是所有企业追求的目标。

过去一年,社区团购、直播电商是绝对的互联网风口。社区团购目的在于挖掘最后的下沉流量,直播电商价值在于寻求更高效的变现手段。

平台级互联网企业追求规模效应,利用补贴和低价手段不断挤占每一寸市场空间。跳出公关话术和资本逻辑,很难想象,打车、视频、直播、电商平台都有“卖菜”冲动。

无可否认,这是市场自由竞争的结果,但也造就了资本、流量跨行业挤占其他企业生存空间的现实。

“赶尽杀绝”式的高速发展是否是真正健康的互联网?答案很可能不是。

反垄断条例、互联网监管正在酝酿。从监管层视角看,互联网、资本在加速改造各行各业,却也在破坏原有市场秩序,带来诸多社会危机。

尤其在内容产业,慢往往会造就更持久、稳定且具有生命力的内容。在速度之下,内容只会速朽且沦为单纯的变现工具。好的内容往往需要时间沉淀。

从企业长期发展的视角看,恰恰是“慢”造就了知乎长达十年的生命周期。这种“慢”也是知乎未来可以维持稳定发展的重要基础。

是在互联网流量生态进入中晚期的当下,中小企业容错空间在收窄,“慢”在很大程度上意味着企业可以控制发展节奏,避免大起大落。

所幸,知乎正在诸多内容、出版机构合作。在内容、出版行业属性影响下,知乎可能会走出一条不一样的道路。

好生态一定是参差多态的,大厂、中厂、小厂都有其生存空间。

大厂、中厂、小厂都可以给社会、用户选择空间。知乎不是绝对意义上的大厂,但知乎基于问答和内容形成的产品壁垒,又是中国互联网产品中独一无二的存在。

从产业生态视角看,知乎这种中厂能否活得更好,其实是互联网是否健康的试金石。

参考资料:

1、《对话Bilibili 陈睿:在中国太少企业把用户当一个平等的人 》 《财经》杂志 宋玮、高洪浩

2、《Wisdom in the Social Crowd: an Analysis of Quora The 22nd 》International World Wide Web Conference (WWW 2013)

3、《Subscription Business Model: 10 Amazing Industry Examples》 GaryFox 2020

建议探讨请联系wujunyulive@outlook.com ,采访交流联系微信852405518

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/15579.html