近日,全国最缺工100个职业出炉,房产经纪人排名第九,这多少让人有些意外。一直以来,房产经纪人给人们的印象是,门槛低,谁都可以做,小到刚成年,老到六七十。小区的中介门店众多,聚集着带娃宝妈。似乎,房产中介不仅是个谁都可以干的职业,还是个可以随便干干的职业。

但随着行业规范化,房产中介的门槛越来越高,学历要求、资格证书要求等,让这个行业越来越正规。事实上,房产中介的能量也远远地超出大家的想象,零首付购房、买房套利、代抢经适房……各种操作,任何一件拎出来都让人惊讶。

传说中零首付购房?

对于大多数刚需来说,买房最大的障碍并非还不起房贷,而是凑不够首付。首付的存在是为了降低房地产的金融风险,确保买房者是有一定资金实力,避免次贷太多引发危机。而零首付购房,意味着买房所需房款全部来自于银行贷款,相当于是加大了银行的风险,是一种不合规行为。

通常情况下,贷款金额是总房款的70%左右,根据购房者的房产情况和各个城市的政策而有所不同。在部分城市,贷款比例可以提高到80%,这样的政策宽松城市,做零首付购房难度是最低的。

想了解零首付购房,先要了解整个的房屋按揭流程。一般情况下,房屋买卖合同签署之后,需要到政务大厅做网签备案,然后去银行开户缴纳首付,提交贷款申请材料,包括收入证明、身份信息、房屋信息等,最重要的是,需要有第三方的房屋价值评估报告,这是银行确定贷款金额的最主要依据。

第三方评估公司的专业性和公平公正性都有保证,另外,为了进一步约束评估公司的行为,银行会要求评估公司签署协议并缴纳保证金,保证基于事实和真实市场出具报告,如果出现不真实的评估报告,造成银行损失的,评估公司不仅会面临起诉追责,在行业内也再很难立足。

但是,只要有利可图且风险可控,总有人愿意铤而走险。

阿文买婚房时,资金不是很充足,但是已经和朋友打好招呼要借钱,所以买房签合同时并不是很担心。阿文签下的房子是次顶楼,面积87平,总价56万。中介了解到阿文的财务状况,建议他做零首付。

按照中介的说法,楼市正是很热的时候,银行贷款管理也相对宽松,他有熟识的评估公司,可以把这套房子的价值评估高一些。当时小区均价8000,房屋面积87平,完全可以把评估价做到70万。阿文是首套房,贷款比例可以做八成,正好可以做零首付。

想到借钱的压力,阿文同意了。但是中介又说,为了程序合规,阿文必须按照总房款70万在银行缴纳两成14万的首付款。阿文有些懵,说好的零首付,怎么还要交首付呢,还比原先要高。中介解释,这14万只是先存进去,会和56万贷款一起打给房东,等房东收到款再把这14万退给你。另外,中介还贴心地表示,如果不愿意出首付,可以找人垫资,只是需要缴纳一些利息而已,垫资利息以15天为一个周期,一周期1.5-3个点不等。

经过中介的解释,阿文明白了这个操作过程,综合考量下来,虽然首付垫资利息很高,但是相比十多万的首付,完全可以忽略不计。虽然零首付购房的月供要比正常贷款高,但当前的经济压力会一下子小很多,甚至,如果零首付,阿文的存款可以支撑很长一段时间的房贷,可以说是免票上车了。

至于说服评估公司做高评估价,搞定银行的风控员,这些都是中介要去考虑的事情。自然,他不仅能拿到交易费,还能从阿文贡献的垫资利息中抽一部分提成。

大多数情况下,零首付购房对银行来说风险很小,房屋价值约等于贷款额,购房者不会断供,即便断供,拍卖所得也完全能冲抵损失。所以即便银行心知肚明,也愿意给刚需们提供一个免票上车的机会,毕竟房贷业务也是银行的重要部分。

买房赚钱?

相比于零首付购房,银行真正担心的是“套路贷”购房团伙。在某三线城市,有一个“X华置业”,曾经让银行吃了很大的亏。

“X华置业”掌门人开了很多连锁店,明里是正经做房产中介生意,背地里联合了几个心腹利用房产信息之便做“套路贷”。他们在农村乡下找了一批文化程度不高又贪财的人,用金钱诱惑和他们达成合作协议,伪造收入证明等信息,利用他们的身份买房。

当然,买房的目的不是炒房,而是通过做高评估价,从银行贷出高于总房款的钱,然后用买来的房子去做装修贷,拿出部分利润买车,再伪造资料去做车抵贷、经营贷、网贷等,基本上这一整套操作下来,可以套贷几十万,半年后断供弃房,所有贷款一律不再还。

而毁了征信成了老赖的是名义购房者,真正的操盘人隐身背后,不会留下任何一点儿把柄。找名义购房者很难吗?不难!在偏僻的农村,总有些人喜欢不劳而获,几万块钱的利益,比征信重要得多,甚至,他们并不懂什么是征信。

这样的诈骗团伙,一年之内做了几十套这样的房子,每个人分了几百万后,关店消失。虽然在中介行业里臭名昭著,但没有任何证据直接指向他们,银行只能拍卖房屋减少损失,网贷公司们只能计提坏账。

银行虽然严加防备,但也总有些中介会专门做这样的生意。对于一些只是缺钱但看好房产增值空间,确定不会断供的客户,中介很乐意多收一些钱来促成这种交易。

小鱼在初次听说买房还能套现金的时候,很是惊讶,也非常有兴趣。因为之前买房凑首付用了信用卡,每个月信用卡倒账不仅麻烦,还要不菲的手续费,因此很想赶紧筹一笔钱清账。她仔细思考过了,虽然这种套贷方式并非真的赚了现金,而是利用购房从银行贷了款,但是目前利息最低的杠杆就是房贷了。何况房屋会升值,当前的经济形势基本上能保证买房不亏。

于是多方打听,小鱼选择了一套学区不错户型也很好的多层顶楼。因为没有电梯,这套顶楼的房子要比低楼层便宜很多,仅仅是均价的70%。计算显示,评估价可以做到88万,借用姐姐的首套房名额,贷款能做到八成,也就是70万。但是成交价是58万,除去垫资利息、过户税等各种费用,拿到房之后,还能拿到八万多的现金。

高评估的后果就是房贷高,月供4000,租金1200,每个月自己要还的房贷2800元,到手的八万多可以支撑30个月的月供。但是两年后,小鱼就有信心这套房子能够升值到80多万,到时转卖,除去房贷还是能够有十多万的剩余。

到手的八万多贷款,小鱼首先用来还债了,相比于有八万多信用卡分期或者倒账,每个月2800的房贷实在是压力小很多。另外,房子的户型很好,学区也很好,并不担心贬值或者转手困难的问题。

小鱼这样的高评单,在中介眼里是高收益的低风险单,他们的跑单收费标准是贷款额的2%,一般在1万上下,而常规流程的跑单收费,仅为500-1000元。购房者征信良好,并且认可房屋增值,基本上不会发生断供弃房的风险。不给银行造成损失,跑单的中介就不会上银行的黑名单,业务就可以继续做下去。

代抢经适房?

中介的能量也不止有高评高贷,他们甚至可以操作经济适用房。

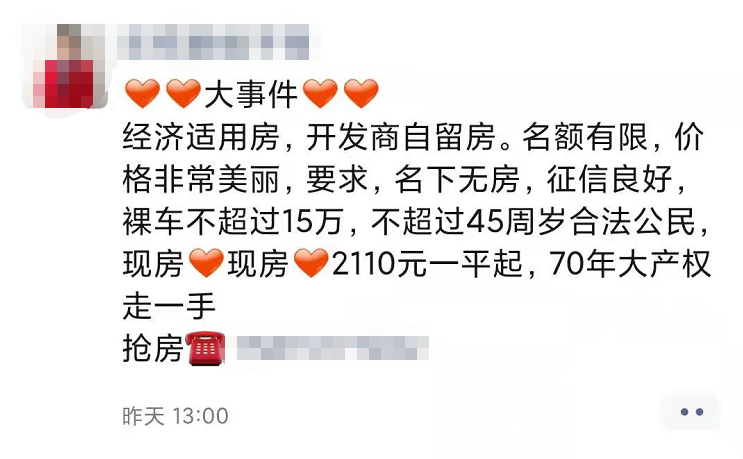

在朋友圈刷到一条消息,开发商自留经济适用房,要求名下无房,裸车不超过15万,不超过45周岁合法公民。这个要求基本等同于无,立马联系了中介。沟通之后了解到,这个便宜确实能捡,不过,要交十几万的“手续费”。而所谓的手续费,中介没有透露具体使用细节,但总之就是这笔钱可以使不符合购买条件的人合法合规地买到经济适用房。

图片来源:朋友圈截图

计算下来,即便要交十几万的手续费,甚至加上未来转卖时会产生的土地出让金,通过这个中介抢购经济适用房仍然划算,所有成本加起来之后计算出的单价也远低于当前的市场价。不过,捡这个便宜也是需要些资金实力的,手续费不能贷款,一次付清手续费加上40%的首付,对很多刚需来说还是困难了点儿。

当然,绝大部分的中介们还是遵纪守法,踏踏实实卖房的,不过他们的工作真的不是表面看起来的那样,提供一下房屋信息、带客户看一下房子就可以的。在房屋买卖背后,他们能发挥的很多。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/18758.html