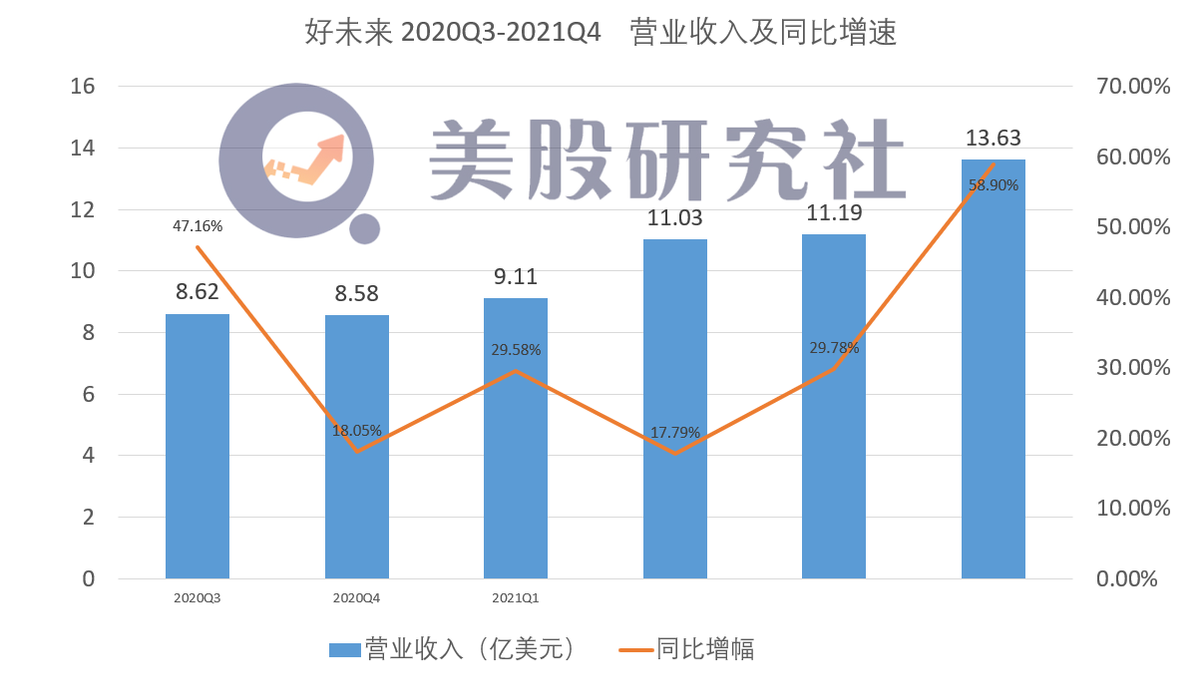

北京时间4月22日,好未来公布了2021财年Q4业绩报告,财报显示Q4季度实现营收13.627亿美元,同比增长58.9%,净利润亏损1.69亿美元,同比下降87.56%。Q4营收高于市场预期,但亏损的进一步扩大使好未来由盘前一度最高涨幅超7%转头向下跌至收盘时的-2.16%。

近年来,好未来加速渠道下沉与线上网校的扩张,线上线下同时扩张驱动营收高速增长,与此同时也导致费用快速增长吞噬了盈利空间,如何平衡增长与盈利并控制好费用,将是好未来双轮战略下一步的看点。

Q4营收增长超预期 线上网校成增长主要动力

2020 Q4季度好未来实现营收13.627亿美元,同比增长58.9%,高于市场预期。

净利润亏损1.69亿,同比下降87.56%,自从2021Q1季度由盈转亏以来,不仅Q4季度亏未能实现盈利,相反,亏损还进一步扩大,这也是好未来由盘前涨7%到收盘时下跌2.16%的主要原因。

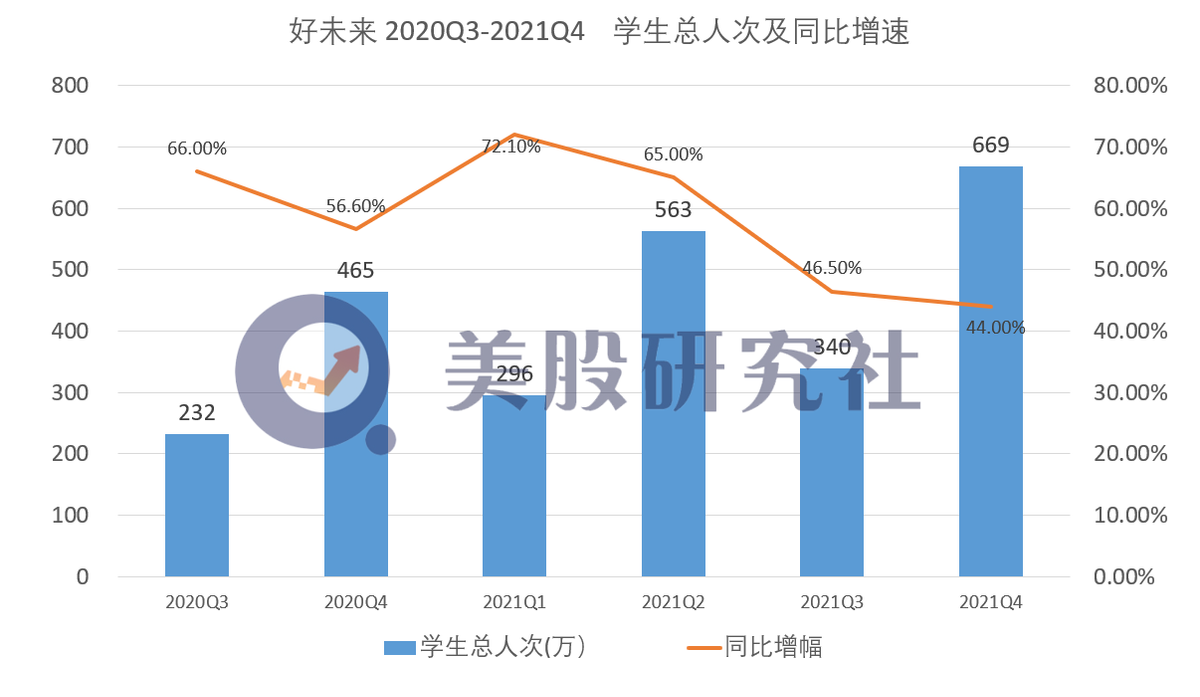

Q4季度,好未来招生总人数从去年同期的464.6万人增至669.1人,同比增长44%,新增204.5万人,而行业内另一龙头新东方2021Q3季度累计才约230万人,,同比增长43%,新增约69万能人,相比之下,好未来的学生总人数与新增数量都领先于新东方。

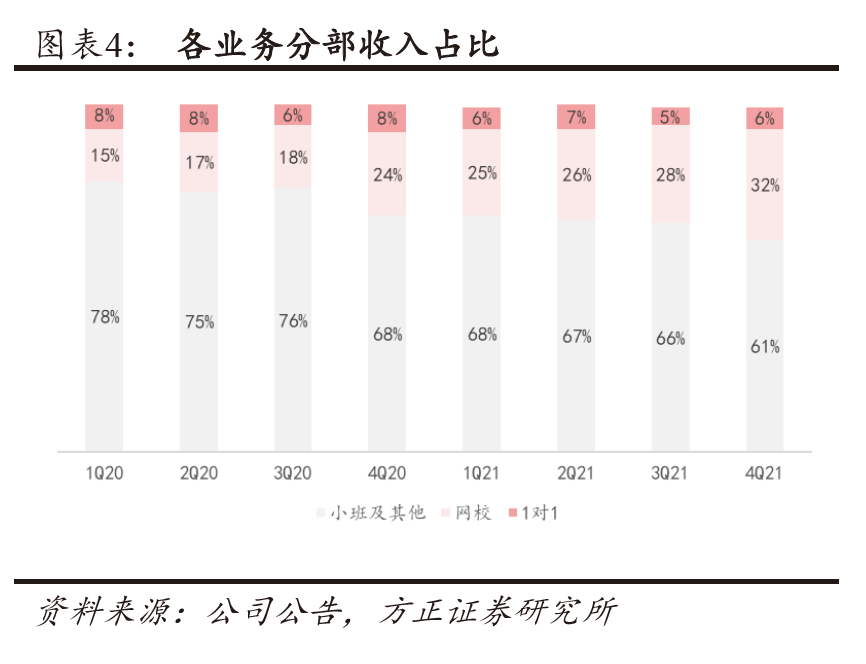

好未来Q4季度营收增长,一方面来自于线下培优业务的复苏,更重要的一方面来自于线上业务的大力推进。

据方正证券研报显示,好未来的线下小班业务占比61%,同比增长43%,线下业务高增长的原因一方面是由于低基数,另一方面是公司将业务从线下转移至线上时给予了较大折扣;1对1业务占比6%,同比增长14%。

截至FY21Q4末,公司线下覆盖城市达到110 个,同比增加40 个,环比增加8个,包括马鞍山、沧州、威海、聊城、日照、宜宾、南充、肇庆;公司开设教学中心共1098 个,环比+108 个(其中培优小班+110、摩比励步-5、智康一对一+3)。

线上网校业务占比32%,同比增长115%,线上网课长期正价课报名人次达350万人,同比增长71%,新增大约145万人,占整个新增用户204.5万人的71%,线上网校收入与用户数的大幅增长主要是因为公司营销推广力度的加大。

从好未来的营收结构来看,线上网校的营收占比不断提升,从去年同期的占比24%提升为2021Q4的32%,结合新增用户数增长占比可知,线上网校的增长是公司营收增长的主要原因。

因疫情造成线下业务停摆,促使好未来持续发力线上业务,同时,作为线下教培龙头的好未来大举进军三四线城市,抢占下沉市场。然而,Q4营收超预期增长的同时却没有迎来净利润的快速增长,相反,Q4季度好未来亏损金额加大到1.69亿美元。

好未来在以利润换市场份额的“战略性亏损”道路上继续前行,不同于传统教育稳扎稳打的稳健扩张,资本加持下的好未来沿袭了互联网“先放水养鱼,再快速收割”的生猛玩法,快速扩张阶段的好未来的重心似乎并不是短期是否盈利,然而对投资者而言,好未来为什么没能盈利、钱都花到哪去了才是眼下重要的问题。

流量大战烧钱太猛,营销费用猛增大幅拖累利润

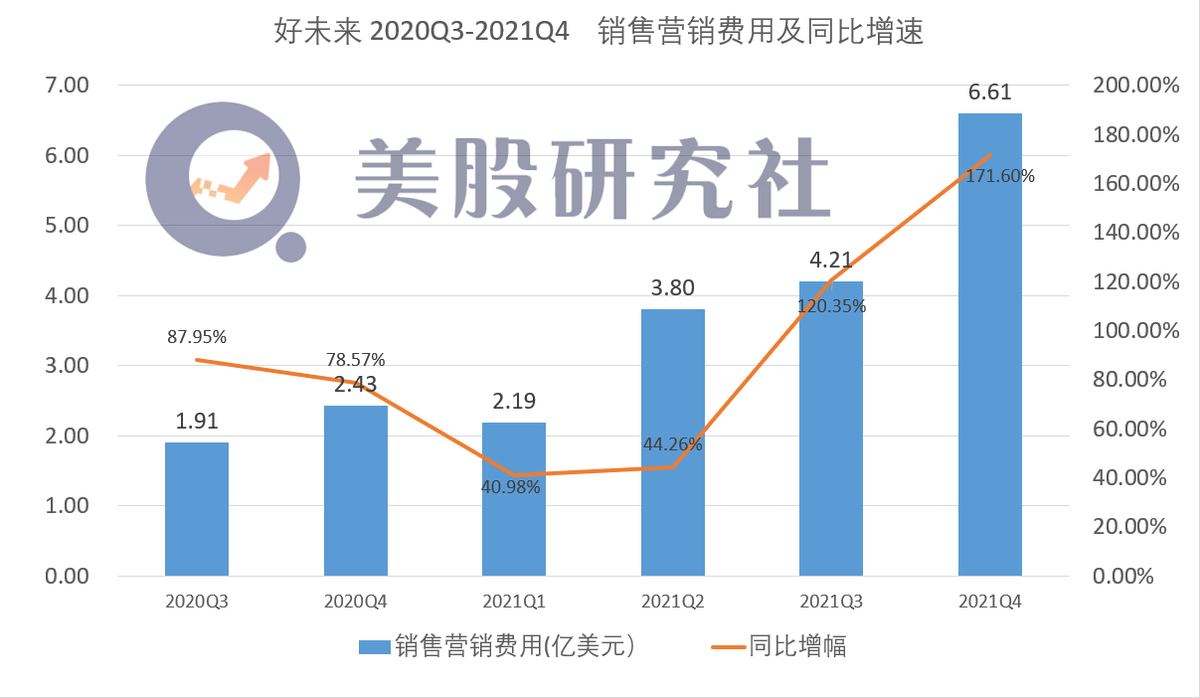

虽然好未来Q4季度营收超预期增长,但与此同时,销售管理费用的快速膨胀也不容忽视。

财报显示,Q4季度销售和营销费用从2020年第四季度的2.432亿美元增加到6.605亿美元 ,同比增幅为171.6%。,主要原因是为线上获客和提升品牌知名度而加大线上营销推广力度以及营销人员的薪酬增加,行业烧钱硝烟弥漫的竞争压力倒逼教培双龙头之一的好未来硬着头皮加入烧钱大战,致使销售营销费用高位增长,亏损放大盈利难期。

2020年尝到疫情催化的线上流量红利的甜头后,各大教培巨头在线上砸钱投入上可一点都不含糊,随着资本对猿辅导、作业帮等教育新贵的不断加码,2021年整个教育平台的烧钱大战有愈演愈烈之势。

为补充弹药,新东方于2020年11月于香港二次上市,募资15.4亿美元,而好未来也不甘落后,于12月底,与银湖资本等达成33亿美元私人配售协议。

然而,资本大战一时还难以决出胜负,好未来的“战略性亏损”暂时也难以看到尽头,但不管怎么样,烧钱大战毕竟是杀敌一千自损八百,资本大战迟早要结束,行业重归理性可持续发展是迟早的事。

硝烟四起的烧钱困局,OMO模式会是解药?

好未来营收的超预期增长,毕竟还是不能掩盖在线教育行业竞争过于依赖烧钱换增长的尴尬,好未来股价在Q4及2020全年财报公告后也由盘前的最高涨7%一路下跌到收盘时-2.16%。

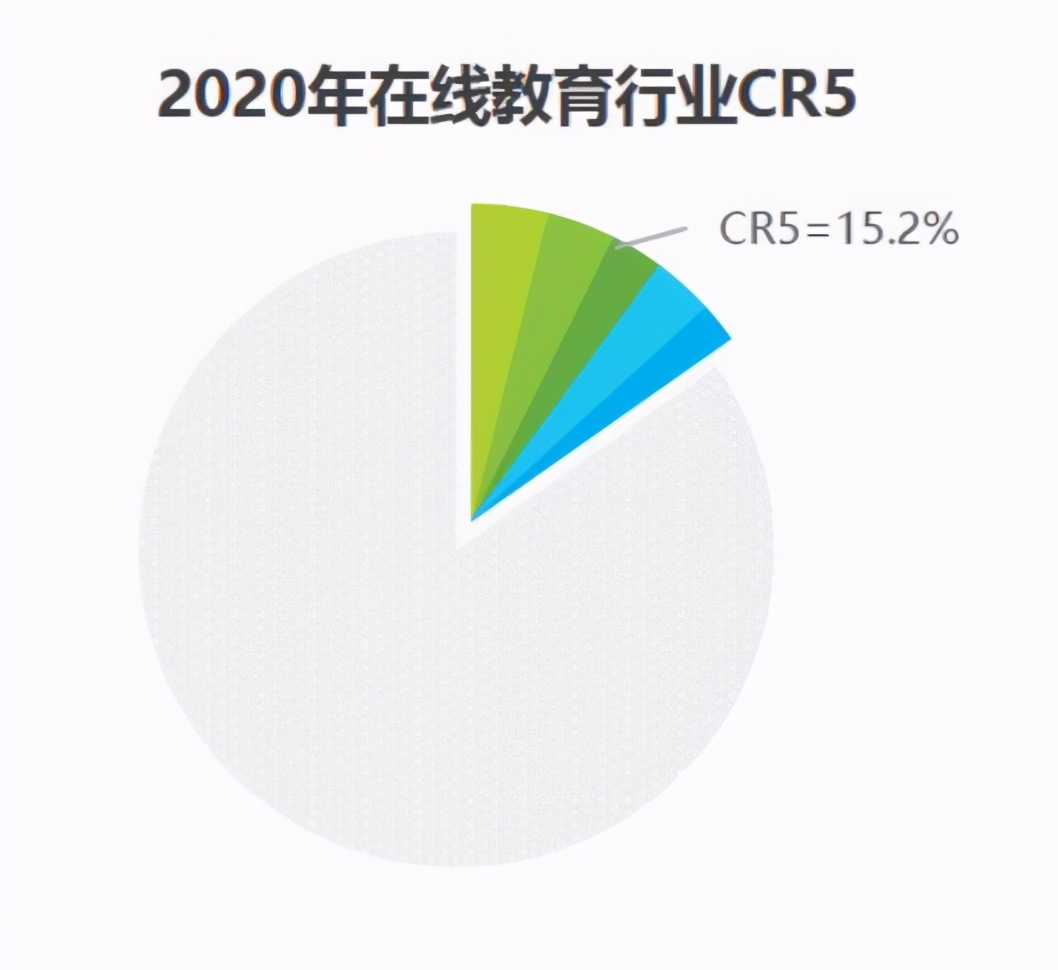

教育产品非标化,导致用户需求碎片化细分,过于碎片的需求使得巨头只能专注于市场份额较大的市场而对于份额偏小的利基市场有心无力,这就导致整个行业中小玩家过多,而行业集中度过低。据艾瑞咨询的数据,2020年在线教育行业市场规模2573亿元,其中营收前5的企业营收合计约392亿元,CR5为15.2%。

行业竞争格局过于分散显示出整个行业竞争激烈,头部企业市场份额提升困难,为了加速扩张而不得已加到于流量烧钱大战中,而无法通过标准化产品低成本批量获客,致使线上获客成本高企,销售管理费用飙升,盈利能力被压制。

好未来们想要跳出烧钱的困境,就必须要找到合适的发展模式,随着近年来的教学形式的不断发展,OMO模式逐渐被行业认可。OMO模式将线上线下业务进行融合,既能将原来好未来积累的大量线下客户转换为线上流量低成本获客,又能通过捆绑销售与数字化教学有助于用户留存,还能丰富学生可选的服务。

作为老牌教培巨头的好未来原本就是从线下业务起家,在线下积累了大量用户,将线下用户二次转化为线上用户,不仅有助于降低流量成本,更有利于增加用户黏性与消费客单价。

目前,OMO模式被行业内普遍看好,业内人士认为OMO模式是未来10年教培行业的趋势,将原的教学流程、课程体系在新的场景下重新组合,OMO模式让流量、用户价值得到重估与放大,未来,双轮战略驱动的好未来,不仅有望在其主营线下培优业务上持续增长,而且在线上业务亦将令市场有不少期待。

文章来源:美股研究社,转载请注明版权。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/22872.html