近期国内家电行业巨头纷纷对外公布新一季财报。

继格力、创维、海信之后,海尔智家于4月29日晚间发布了本年度Q1业绩报告。

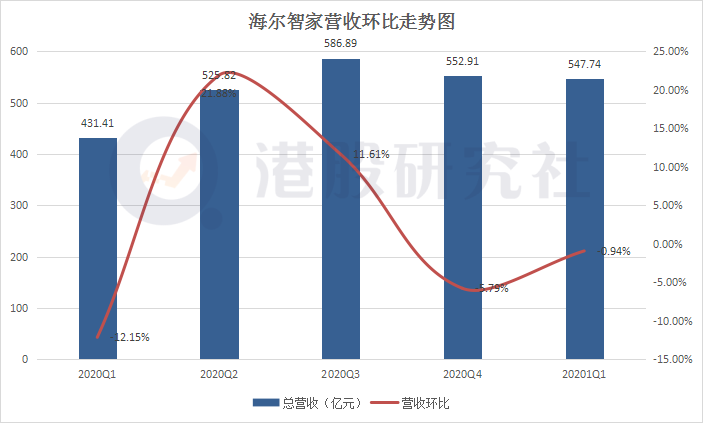

报告数据显示,2021年Q1海尔智家实现营收547.74亿元,同比增长26.96%;归母净利润30.54亿元,同比增长185.33%,交出了一份超预期的财报。

财报发布第二天,投资者并未表现过多的惊喜,截至发稿,股价报33.65港元,涨幅0.3%。

作为中国家电领域的三大头部品牌之一,海尔智家因自己的冰箱和洗衣机为众人所知,并通过自己的全球化之路打开了局面,过去几年,其业务在海外表现良好。从2021Q1业绩报告上看,总体数据表现优秀。那么,海尔智家这份财报中究竟有哪些值得关注的价值点?

高端品牌表现继续抢眼,空调业务增幅成看点

2021年Q1海尔智家实现营收547.74亿元,同比增长26.96%;毛利率28.5%,同比增长1个百分点;归母净利润30.54亿元,同比增长185.33%。归母净利润增长强劲,近乎超了上年同期的两倍。

数据增长首先是旗下的高端化发展路线。目前,海尔智家已经形成了全球家电品牌集群,其中利润增长的很大一部分在于旗下高端品牌得到了增长。根据Q1财报,卡萨帝收入增长80%,品牌旗下的冰箱、厨电、洗衣机在线上和线下同步发力,其中,卡萨帝冰箱市场份额达到13.2%。

就2020年年报来看,高端品牌卡萨帝实现净收入87亿元,同比增长17%,其中第四季度增长35%。中怡康统计数据显示,主打高端品质的卡萨帝品牌在2020年占据绝对领先地位,其冰箱、洗衣机、空调等细分品类的零售额份额均排名第一。

此外,整体数据的飘红也得益于海尔智家在海外市场的稳定表现。根据本年度一季报,海尔智家在海外市场实现营收同比增长 24.6%,经营利润同比增长135%。海外营收和利润的增长主要得益于海尔智家多年来打下的坚实市场基础。

今年,国外依然处在疫情之中,各种禁宵和行动限制增加了人们对食物冷储设备、燃气灶的需求。而海尔智家作为大家电的代表,主要的收入就来自于冰箱、厨电业务。

今年3月,英国权威科技测评网站《Trusted Reviews》公布了一项洗衣机测评榜单,海尔智家位列榜首。通过海尔营业额分析不难发现,其40%的营收来自国外市场。可以说,海尔智家如今的体量是同时建立在国外这只船上的。

家电巨头纷纷开启跨海并购模式,海尔赚了市场却并不挣钱?

如今,在国内家电渗透率的不断增高和选手不断涌入的背景下,为了争取份额,家电企业打价格战已是不争的事实。然而,面对艰难的国内环境和不断变化的家电市场,包括缺芯潮、原材料上涨等,国内的家电企业去国外拓展市场来分散风险已成某种潮流。

2020年,TCL科技收购三星苏州工厂;同年,美的收购泰国日立压缩机工厂,今年3月1日,海信家电公告称,拟斥资约13.02亿元人民币认购日本三电控股株式会社。

同样,海尔也加紧自己的布局。2011年收购日本老牌家电企业三洋,2012年收购了世界顶级厨房家电企业斐雪派克,2016年先以55亿收购通用家电。

海尔的海外并购达到了自己的目的。根据欧睿国际数据,海尔智家已经连续12年蝉联全球大型家用电器零售量第一名,目前已在北美、欧洲、澳大利亚、东南亚等地建立自己市场。海尔凭借其完善的品牌布局,2021年开年便在海外取得数倍的增长,市占率领跑整个行业。

海尔的全球化布局,利用并购获取全球化市场份额,固然是目前一种明智的选择。但是全球化的布局也有相应的缺陷,分散的全球市场导致海尔规模效益的递减,短期内相关成本的上升。赚了业绩,在赚钱的表现上却并不突出。

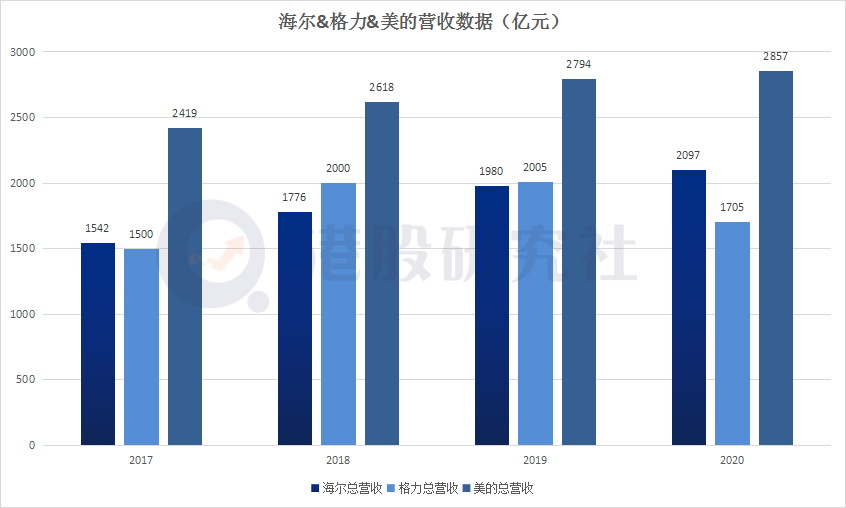

拿本季度来说,海尔实现了归母净利润30.54亿元,同比185.33%的增速确实亮眼,但若放到行业对比来看,却也并不是最突出的那一个。2021年Q1,海信家电净利润增速达400.66%。在净利润体量上,今年一季度格力净利润34.43亿元,要知道海尔在营收超过格力200多个亿,净利润增速也超过格力55个百分点的情况下,净利润依然低格力3.89个亿。

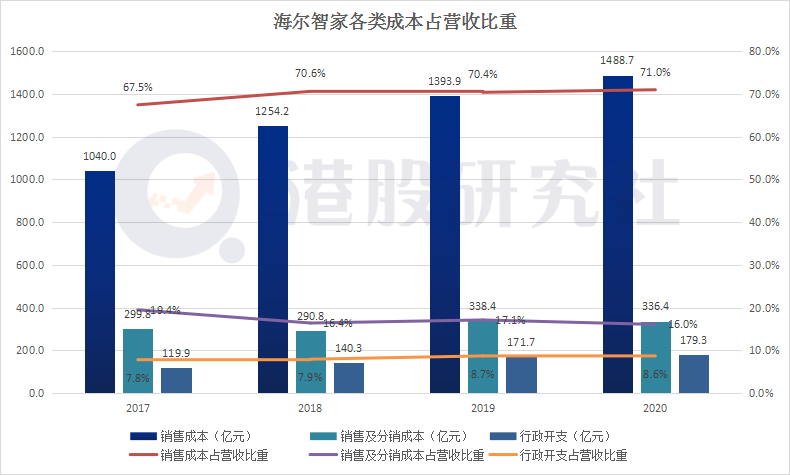

同时,根据2021年Q1业绩报告,海尔智家的营业总成本515.11亿元,同比增涨23.35%;其中,营业成本391.7亿元,销售费用78.32亿元,管理费用21.25亿元。在营业成本和销售费用居高不下的情况下,后续是有可能挤压总体利润空间的。

相比之下,格力则依靠自己在空调业务的优势,更加专注国内的布局。2019年年报曾披露,格力电器拥有14大家电生产基地,2020年,生产基地数量增加到17个,增加了赣州等地的生产基地。而目前,海尔共有15个生产基地,其中国内只有8个。据网络公开消息,美的今年也将在佛山布局百亿级机器人。

总的来说,在海外扩张近20年的海尔智家,建立了海外渠道,但是也面临分散市场导致的运营成本递增问题。因此,海尔智家也不得不从自己的业务上做纵深发展。

生态品牌全线提速,能否助力海尔智家跳出估值“洼地”?

报告期内,海尔智家在场景品牌、生态品牌打造方面不断发力。

事实上,在海尔智家上市之际,张瑞敏便表示,海尔智家将成为中国第一家物联网化的上市公司。从目前海尔的动作来看,它的步伐也在加快。

今年4月,海尔智家凭借AI语音洗护技术在海尔衣联网产品中的创新应用荣膺人工智能领域的最高荣誉。同月,海尔智家在青岛成立青岛海尔家庭人工智能产业创新中心有限公司,主要经营范围是智能家庭消费设备制造和销售、物联网应用服务。

最近海尔也与欧派家居合作,旗下的海尔衣联网将与欧派家居集团携手打造产品融合的场景入口,抢占国内家居市场;而在发布财报的当天,海尔智家再与世茂服务围绕智能家居展开战略合作,丰富海尔的家居生态。

场景品牌“三翼鸟”,也已经为用户提供基于阳台、厨房、客厅等智慧家庭全场景为中心的解决方案,目前已有2万余款组件、300+场景方案、200余种服务。

可以说,海尔已经从传统的产品生产过渡到场景和生态建设,形成了全屋衣物、空气能源、全屋用水等解决方案。基于海尔智家在居家生态方面的表现,市场有观点认为海尔智家值得更高的市值,如今海尔智家对生态品牌的全线提速,能否助力其跳出市值“洼地”?

以目前A股的市值排名来看,美的,格力,海尔,分别为5879.88亿元,3525.82亿元,3112亿元;海尔智家H股为3155亿港元。与格力相差不远,但与美的的市值差距依然较大。

虽说海尔智家有家居生态这一重量级的布局,但事实上,除开家电市场的因素,仅从智能家居赛道来看,目前也是对手云集。

一方面,老对手格力在去年推出了基于AI语音的格力·金贝-Ⅱ空调,此外还拓展到智慧厨房,基于APP控制的智慧浴室;今年2月份又推出了第一代物联网(IOT)空调“e炫”,实现提前遥控,远程设定温度。

而对于美的来说,自身的特点也更加明显,在小家电的品类上更加丰富,不比空调、冰箱的大家电,其主打的全品类智能产品显然更加容易进入家庭之中。在2019年,美居APP完成了第五代更新,在4月12日的发布会上,美的一次性发布了数十款新品。

当然除了这些家电行业的老对手,也还有小米、华为这样的技术派玩家,这两者通过智能穿戴设备可以切入智能家居场景,而最近两者纷纷宣告进入汽车的产业链之中,可以说又有了一个重力的筹码。而且,华为日前也推出了“1+2+N”的全屋智能解决方案,截至2020年12月,华为以HiLink协议为基础,已经得到全球600多个主流家电品牌支持,覆盖3000多款产品,积累了5000多万用户,已经跻身智能家具赛道的第一阵营。

另一方面,就目前国内家电行业来讲,虽然智能家居的发展在提速,但市场渗透率如何依然需要关注行业的发展阶段。比如国内家电企业割裂的品类分布,如格力的空调,美的小家电,还有创维、长虹的电视。海尔要实现自己的全品类的场景,首先要在市场品类上达到覆盖,不然智能家居的全场景只是一个割裂的场景。此外,,对于用户来说,产品的更换就是一个阻碍。毕竟,消费者的习惯是一个更新迭代的过程,短期内难以实现。

总的来看,海尔智家这份财报表现依旧亮眼,尤其是在高端化路线、海外市场的成绩值得肯定,在万物互联的牵引下,海尔做智能家居可能是提升消费市场关注度的重要筹码,但最终能否提升二级市场的整体估值,或许还需要持续关注内部高额成本如何快速向利润端转化。

本文源自:港股研究社,转载请注明版权

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/23606.html