上市的这股热潮,在物管行业似乎就没停过。

继恒大物业、融创服务后,又一大物管巨头曝出IPO消息。

近日,据彭博报道,万科正筹备物业管理业务IPO事宜,或筹资20亿美元。此外,根据报道消息人士指出,万科物业正在与几家投行就上市事宜进行谈判,最快可能在今年年底前IPO。

对于这一传闻万科物业回应称,目前没有上市计划。

不过,对于万科物业的上市,2020年也从万科总裁郁亮口中得到回应。在2020年的多场交流会上,万科的管理层也谈及对新业务上市的看法。郁亮曾表示,万科物业一定会上市,但时机要拿捏好,最担心万科物业在资本中迷失初心,想先把业务做得扎实。有媒体猜测称,郁亮希望万科物业具备千亿级的市值后才会考虑上市事宜。

这样看来,万科物业上市或许只是时间问题。说到这里,我们不妨拆解下目前的万科物业究竟发展如何?究竟有没有资本冲刺下一个千亿市值的物业股?

年度营收破百亿,积极向数字化转型

近年来,在政策加持下,物管行业迎来红利期,促使物管企业上市成为热潮,保利物业等均已上市,资本市场表现较为亮眼,保利物业在2020年股价累计涨幅超30%。

虽说万科物业回应暂无上市计划,但从万科物业近期的动作中,万科物业是在持续蓄力。2020年10月,万物云发布“星尘”操作系统,向物业公司、供应链上下游等开放万物云的核心服务产品与服务能力。

11月,万科物业更名为万物云,向空间科技服务商转变,布局“社区空间服务”“商企空间服务”“城市空间服务”等业务板块。当时就有分析认为,万科物业此举的主要战略驱动是业务细分以及提升估值。

2020年12月,万科物业从万物云中,接手了杭州万科物业、深圳万科物业、大连万科物业等29家万科在各个城市的物业公司,此举也被认为是万科物业上市铺路。

业绩方面,万科物业已连续四年实现营收增长,从2017年的71.27亿元增长至2020年的154.32亿元,万科物业占万科总营收的比例也不断上升,由2017年的占比为2.93%上升至2020年的3.68%。

此外,万科物业还背靠万科这个地产大佬。近期,万科发布2020年度财报,实现营收4191.12亿元,同比增长13.92%,实现净利润592.98亿元,同比增长7.56%,数据表现位于同期玩家的较前位置。

值得注意的是,从万科自身财务状况看,正在谨慎使用资金。目前,万科净负债率27.6%,拥有的流动现金为1730.5亿元,整体财务情况较稳健。但据2020年三季度报显示,在“三条红线”指标中,万科剔除预收款后的资产负债率为74.2%,踩中一条监管 “红线”,对后续融资动作造成一定影响,万科物业若能上市融资,也将在一定程度上降低万科的负债率。

综上所述,不管万科物业目前上不上市,发展版图确实在不断变大,但作为背靠万科的物业公司,却也同样面临着不少的问题。

毛利率下滑仍显隐忧,信誉口碑亟待加强

目前,万科物业虽处于国内物业第一梯队,但碧桂园、恒大物业这些玩家发展势头正盛。

据克而瑞统计,截至2020年12月底,雅居乐服务、碧桂园服务分别以5.05亿㎡、4.09亿㎡占据着中国物企在管规模的二三名。

在碧桂园服务并购蓝光嘉宝后,二者总在管面积将高达5.39亿㎡,已然逼近万科物业规模。事实上在合约规模上,碧桂园服务早已以8.31亿㎡赶超6.8亿㎡的万科物业。

从营收上来看,碧桂园服务领先万科物业。在4家破百亿营收的上市企业中,碧桂园服务以156.00亿元营收居首,显然,万科物业仍面临着巨大的市场竞争压力。

近年来万科物业的毛利率也在不断下滑,据choice数据显示,2017-2020年万科物业的毛利率分别为18.72%、18.64%、18.57%、18.33%。这也意味着,万科物业营收增长的背后,或许是用高投入换来的,毛利率的下滑在一定程度上说明万科物业未来的毛利增速面临增长压力。

做为物管企业,万科物业在业主中的口碑仍有待提高。据腾讯网显示,2020年7月,合肥某小区举行2020年第一次业主大会,大会议题的第一项为是否续聘万科物业。其中,1400多名业主投了反对票,占比超过67%,收钱多,做事少的理由背后反映出了万科物业在业主中的口碑亟待加强。

做为物管企业,万科物业在业主中的口碑仍有待提高。据腾讯网显示,2020年7月,合肥某小区举行2020年第一次业主大会,大会议题的第一项为是否续聘万科物业。其中,1400多名业主投了反对票,占比超过67%,收钱多,做事少的理由背后反映出了万科物业在业主中的口碑亟待加强。

目前,在社区空间的发展上万科可优化的空间依然较大,但近年来,万科物业把较多的精力放在了拓展商业空间、城市空间之上。在城市物业模式下,商业空间、城市空间的成绩似乎与社区空间相差较大。

万科物业日后若想成功上市,这些都是亟需解决的问题,特别是在商誉积累上,毕竟物业服务属于服务类行业,口碑的好坏仍需回归到业主的反馈中来。不过,值得注意的是,万科物业目前已经在加速迈开数字化转型的步伐,去年底已经将万科物业更名为万物云,迈出了向科技公司转型的第一步。那么,在未来的数字化时代里,万科物业能否真正搭上“科技”这艘船?

物业股现“冰火两重天”,万科物业能否靠“科技”逐鹿市场?

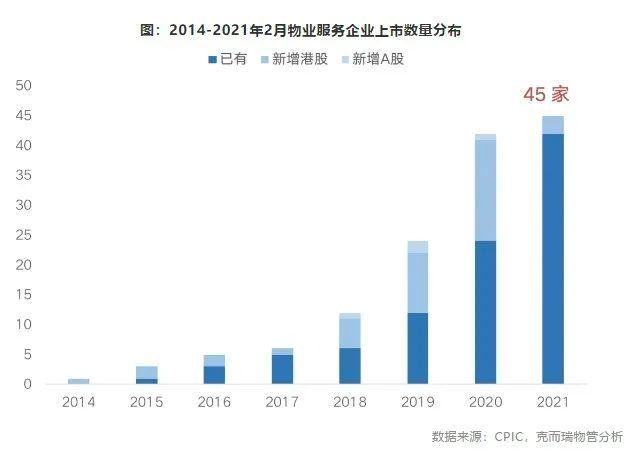

进入2020年下旬,物管行业不断传来有企业上市的消息,仅12月以来,便有恒大物业、华润万象生活、佳源国际等多家物业企业上市,而今年以来整个物业板块共新增了15名上市企业。

(图源:克而瑞)

市场前景明朗的背后,却反映出行业呈现两级化走势。中指研究院数据显示,2020年,百强物业企业的市场占有率达到49.71%,相比2007年的7.83%增长41.88%,还在急速提升,未来集中度越来越高。

从这些头部物业公司的股价表现也能看出,近期,世茂服务、新城悦服务、绿城服务都有大幅上涨,其中,绿城服务几个交易日涨幅快达到60%。

与头部玩家股价表现相反的是,随着资本重回理性,上市物业公司估值也陆续出现了回落迹象。2020年上市的物业企业屡次出破发,比如2020年10月新上市的4家物管公司均出现破发,2020年底近30家物业股股价出现下跌,市值表现更是一跌再跌。

自上市以来,烨星集团股价累计跌幅达到64.03%,金融街物业也是如此,截止4月29日港股收盘,自上市以来,股价累计跌幅达到35.93%。

面对物管股市出现“冰火两重天”现象,物管行业的头部玩家都在力求改变,加速迈入“新战场”,统一将目光看向城市公共服务这片蓝海。万科物业在科技转型上迈出了积极一步,更名物业云。事实上,从2013年开始,时任万科总裁的郁亮就先后率队考察阿里、腾讯、小米等企业,逐渐明确了万科应由制造型转向技术型,由销售商转向服务商的目标。

2020年底,万物云城市服务子品牌万物云城给自己定了一个“小目标”,就是百“城”计划,计划三年内落地100个城市服务项目。

从万科物业对科技的追逐,或许也印证了郁亮对于上市传闻的回应:“万科物业只有区别于传统的物业公司,发展成功并得到市场的认可,才考虑上市。”在契合了未来数字化时代发展的趋势下,这确实是有助于提升自身估值的。在目前港股二级市场的物业管理板块上,只有碧桂园服务、恒大物业的市值成功超过了千亿,万科物业未来会在“科技”的包装下成为下一匹千亿市值黑马吗?

需要注意的,向数字化转型的大方向,并不是只有万科明确,赛道上的其他玩家同样在积极布局。2020年11月,碧桂园服务推出“新物业”战略,提出了“以人为本,纵横发展;深耕住宅,拓展城市”的纵横发展策略;2020年12月,保利物业在江苏无锡正式对外宣布,持续深耕城市业态和城镇全域,致力成为“大物业生态平台首席运营商”。

可以肯定的是,未来头部物业的竞技场势必会要围绕科技、数字等维度展开。

虽说目前万科物业截至2020年底,累计在管面积5.6亿平方米,领先市值破千亿的碧桂园服务与恒大物业。但碧桂园服务已在今年4月15日完成了对蓝光嘉宝服务52.83%的股权收购,如果加上蓝光嘉宝服务及苏宁银河物业,今年在管面积保守估计近6亿平方米;而恒大物业也立下了2021年在管面积实现超6亿平方米,净利润超39亿的军令状。

显然,头部物业股之间的竞争愈发激烈。但在政策加持下,物管行业正在迎来新一轮红利期,在马太效应明显的行业内,作为头部玩家的万科物业也有望受益于此波红利,但毛利率下滑以及信誉口碑等问题仍会是其需要持续优化的。而万科物业能否借“科技”的力量成为下一匹千亿市值的黑马,我们也将持续关注。

本文源自:IPO捕手,转载请注明版权。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/23714.html