北京时间5月19日美股盘前,“共享充电第一股”怪兽充电发布了自4月份上市以来的首份财报,成功实现同比扭亏为盈,营收和硬件铺设实现了一定增长。财报发布后,其盘前股价一度涨超5%,后有所回落。

共享充电的最初火爆是在2017年,不过最终走到今天的企业却并不算太多,能够顺利赴美上市,怪兽充电还算是熬出了头。随着小电科技、美团等都在继续发力共享充电,行业可持续性有多强?我们通过Q1财报剖析一下“怪兽”基本面的真面目。

Q1充电业务仍担当增收主力,收入来源单一风险或正在显现

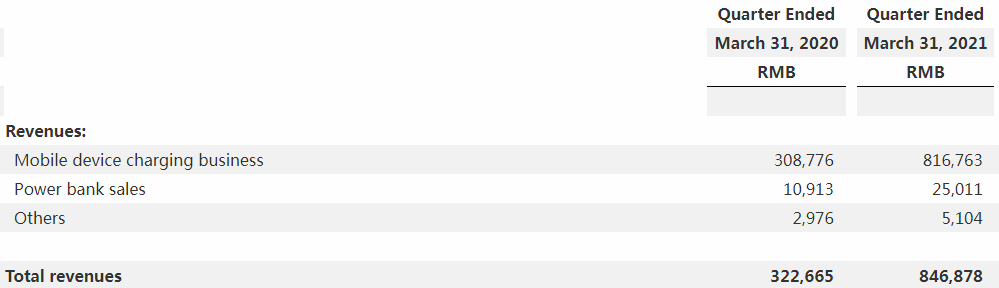

据财报,Q1季度,怪兽充电实现营收8.469亿元,同比增长162.5%。其中,移动设备充电业务收入约8.168亿元,同比增长164.5%,占总营收比重超96%;充电宝销售业务收入约2500万元,同比增长129.2%;其他业务收入(新零售等)约500万元,同比增长71.5%。

可以肯定的是怪兽充电业务的正向增长,结合营收结构,其原因也呼之欲出。截至2021年一季度,怪兽充电拥有71.6万个POI(兴趣点,指拓展的商业点位),而据怪兽充电招股书,2020年Q4季度末,其数据为66.4万个,环比增长9%,在投放的充电宝数量方面,去年四季度末为540万个,Q1则增长到560万个。

通过不断扩大投放与推广力度,怪兽充电还是实现了抢占市场的目的,行业内唯一一家连续两年盈利的公司。与之对比,竞争者的处境都略显尴尬,例如正在谋求港股上市的小电科技,仅2019年为盈利状态不说,整体债务形式也十分严峻。

但是,怪兽充电的收入来源毫无疑问过单一,包括对市场的拓展,也只是促进了充电服务的发展。美股研究社注意到,Q1季度财报报告期内,怪兽充电与粒上皇、美宜佳、京张高铁等品牌达成了独家合作,这对于提高怪兽充电的使用率具有明显促进作用,也是推动营收增长的间接原因,但是这种增长的尽头十分明显——因为每个市场的需求是有限的,即使不考虑竞争,充电业务的高速增长仍然会面临较大的阻力。

更需要关注的是,尽管怪兽充电通过市场扩张提高了消费频次,带来了营收的增长,在去年同期亏损的情况下反转为盈利状态,但纵观整体业绩指标,这个盈利却不仅仅是向好的预兆,更暗示出利润的隐忧。

表面扭亏为盈,内里陷入利润增长困局

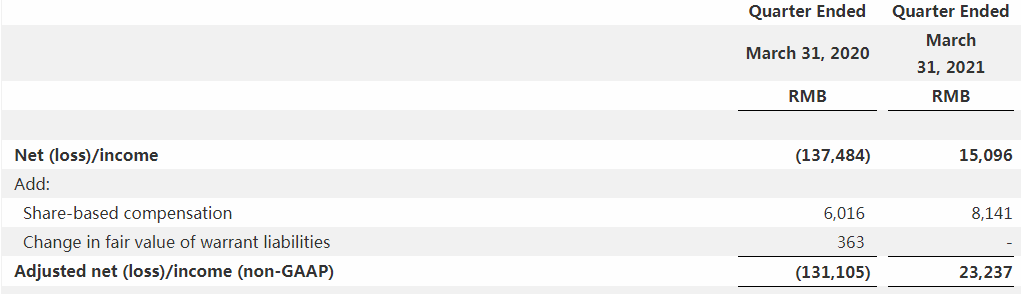

Q1季度,怪兽充电录得运营利润2380万元,去年同期运营亏损1.292亿元;最终实现净利润1510万元,去年同期净亏损1.375亿元,调整后净利润2320万元,去年同期调整后的净亏损为1.311亿元。

数据上,怪兽充电实现了扭亏为盈,其原因有两个。一是去年疫情导致线下业务几乎无法开展,整体基数偏低,整个2020年,共享充电宝行业的“三电一兽一团”其实都有各自的难言之痛。二是怪兽充电在一季度积极拓展市场。

但成也市场,同时它也是困于市场。

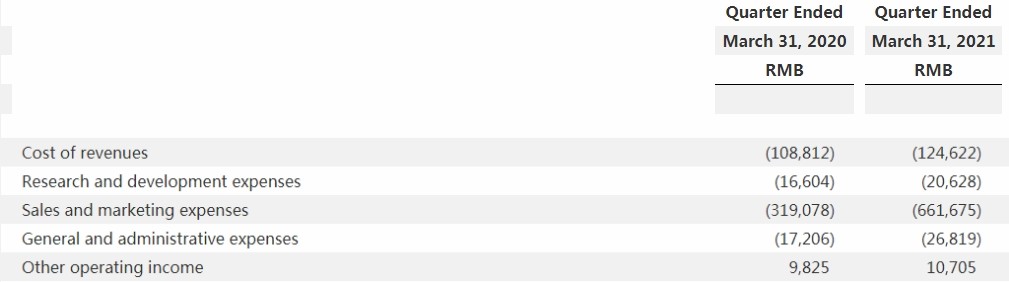

2021年第一季度,怪兽充电的研发支出、销售和市场推广支出、一般和行政支出分别为2060万元、6.617亿元、2680万元,其中销售和市场推广支出占总支出比例高达93%,而该费用相比去年同期也大幅上升,增长幅度为107.4%。

在此背景下,一季度怪兽充电的净利率仅仅为1.8%,营收和利润增长由销售驱动的同时,用销售换增长却是一场终点早已注定的马拉松。

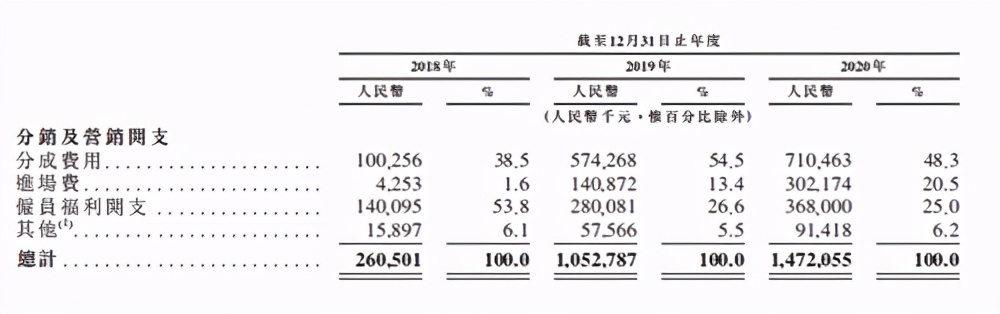

巨额的销售费用都花去哪了?据财报显示:其增加的主要原因是移动设备收费业务收入增加,从而增加了支付给地点合作伙伴和网络合作伙伴的奖励费——也就是分成。分成的额度为什么如此之高?我们把目光转向同行小电科技的招股书,原因不言而喻:2018年、2019年、2020年小电科技给予合作商家的分成费率居高不下,分别达到了25.2%、44.2%、54.5%,两年直接翻倍,营销费用占比也是水涨船高。

或许是因为怪兽充电更依赖这些是商家,一定程度上让商家拥有更强的话语权和要求更高的分成。因共享充电宝们的“内卷”——共享充电宝业务本身的挖掘空间有限,只能靠给更多的利益获得市场支持,更具体一些,是“三电一兽一团”的点位之争,其中尤以美团的入场搅动整个市场。

Q1季度,怪兽充电与阿里巴巴生活服务集团达成合作,入驻饿了么APP,自此成为行业内首家且唯一一家同时拥有支付宝、饿了么、微信三大平台入口的共享充电品牌。未能与美团达成合作,这是因为美团去年就盯上了共享充电宝行业。只要商家和美团签约共享充电宝,设备每被使用一次,美团和点评上商家的真实点击量就会增加一次,排名也被越推越靠前,对视排名如生命的入驻商家来说,这是无法拒绝的诱惑。更残酷的是,在部分地区,美团不抽成,完全将利润送给商家。

为了避免被一击绝杀,小电、街电、怪兽们被迫开始内卷。充电是一个随机性很强、缺乏品牌忠诚度的需求,谁掌握的商家资源多,谁就有希望拔得头筹。于是企业不约而同地开始涨分成、签独家,商家的话语权被越推越高,开始反过来压榨共享充电宝行业的利润——谁给的返点高,就推谁的产品,这种情况容易导致恶性循环,共享充电宝企业的利润受到挤压。

所以,共享充电行业的玩家们最大的对手之一,是这个行业本身的缺陷。为了尽可能降低这一风险的影响,怪兽充电也在试图挖掘新的业务增长点,那它的机会点在哪?

下探低线,开拓周边,怪兽充电能否找到新的出路?

为了拓展业务,怪兽充电做了不少尝试,比如内部孵化新锐白酒品牌“开欢”,目前已在线上线下同步发售。不过,做看起来风马牛不相及的白酒业务也是出于无奈。

共享充电的用户不像其他互联网产品那样具有粘性,会员之类可挖掘的附加业务价值极小。比如小电科技在小程序和APP都做了其他互联网产品常见的广告业务,遗憾的是,对于这种本身使用频次低、使用时间短的服务来说,广告业务不但破坏了消费者对品牌的印象,也很难带来足够的效益,2020年,小电科技的广告业务收入占总收入比例仅0.7%。

另外,共享充电服务本身即用即走,没有留存价值。由于设备和投放的扩张,Q1季度怪兽充电的新用户数量出现显著增长,总计增加新用户1640万,推动累计注册用户总数达到2.35亿。但是,这些用户大部分来自使用简便的微信小程序渠道,很少来自APP,导致怪兽充电缺乏自有流量,而且用户用完即走,即便用“复用率”代替“留存率”,怪兽当前也难以拓展商业模式。

共享充电和周边业务的联动也有限,引流效果不明显。Q1季度,怪兽充电的其他业务占总营收比例不到0.06%,主营充电业务能创造流量,却不能带动需求。

怪兽充电CEO蔡光渊也表示要向一二线及低线城市开拓业务,试图竖向拓展业务。但是,共享充电依托场景提供服务,例如餐厅、便利店等,低线城市整体业务场景相对偏少,人流量也难以与一二线城市媲美,低频的充电业务并不容易打出新江山。

此外,共享充电宝的使用定价一涨再涨,对于低线城市和下沉群体来说,每小时3-4元,强流动性区域超过6元/小时的定价并不讨喜。

结语

尽管怪兽充电用本期的业绩证明了充电需求还是有市场潜力,但是怪兽充电是否能跳出传统硬件租赁服务的桎梏,我们还要打一个问号。消费者的电量焦虑短时间内还会存在,不过面对这份焦虑,共享充电行业的玩家们真的把握得住吗?

而且,随着各个玩家抢占市场带来的支出不断高企,小电谋求上市,街电偷偷发育,美团来势汹汹,怪兽充电如果不能在周边业务有进一步表现,势必会走上涨价道路。对于怪兽充电来说,眼下业务线单一也是迫在眉睫要解决的事情,完善用户充电体验以及平衡好价格,挖掘新的业务更贴近用户需求,或许是它要发力的重点。

本文来源:美股研究社,转载请注明出处。

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/25445.html