今年年初,美股市场散户暴打空头的故事流传开后,藏在交易影子里的美国互联网券商Robinhood也因为中断交易等一系列行为站上风口浪尖。后续事态没有走向平静,但原因不止于散户的持续投机。

美东时间6月30日,Robinhood与美国金融业监管局(FINRA)达成和解协议,后者开出了7000万美元的史上最高罚款。就在接受罚单后一天,Robinhood毅然递交了上市申请,仿佛这次处罚完全不会影响资本市场的信心。

这次对“散户大本营”Robinhood的监管处罚释放了什么信号?监管机构这临门一记重锤,又到底是想砸谁?谋划一年多的时间上市,Robinhood如何如此急切?

从散户暴打机构大戏中站上风口,但Robinhood真的不是罗宾汉

罗宾汉(Robinhood)是英国传说中劫富济贫、行侠仗义的绿林英雄,券商Robinhood成立之初也颇有帮助普通投资者的意思,两名创始人出自华尔街,希望让平民也能简单参与各种财务交易,于2013年创办了主打零佣金和零门槛、提供股票、期权、加密货币等交易的Robinhood。

但Robinhood对待普通投资者比其他交易商更激进,如果罗宾汉帮助穷人的方式是劫富济贫,那Robinhood的方式就是教平民投资者自己去抢钱。

Robinhood实行“注册即开户”,设置好各种信息就可以转钱交易,甚至还能获得一支随机股票,同时平台既不需要资金门槛,也不收佣金。界面上,除了“买入”和“卖出”功能,K线、技术指标等通通去掉,只有一条表示股价变动的曲线。

Robinhood的盈利模式是订单流付款(PFOF),投资者交易股票时,它将订单数据发送给做市商来获利——越多的订单代表着越多的利润,Robinhood不在乎你的佣金,而是希望你不停地在平台进行交易,但众所周知,极短线交易总是近乎赌博。

当然,Robinhood的投资者或许不知道,因为CNBC的报道指出,2020年Robinhood拥有1300万用户,其中一半以上是没有任何交易经验的新投资者,偏偏Robinhood还喜欢引导用户做高风险交易。

芒格称这个股票交易软件是“一个肮脏的赚钱方式”,巴菲特则表示,交易者在Robinhood只能够获得如何加杠杆交易期权的建议——一种风险巨大的投资方式,这是“赌场”才有的行径。

而FINRA这次天价罚单,或许正是想打Robinhood交易上的这些“七寸”。

美国金融监管史上最大罚单,这一罚单背后到底想砸谁 ?

创纪录的7000万美元罚款中,有1260万美元赔给数千名客户,另外则是罚款。针对这个罚款,Robinhood既不承认也不否认指控,但同意接受处罚。在美股研究社看来,Robinhood受到的4个主要指控也是受到该罚单的内因。

在交易热潮时全站宕机

2020年3月2日和3日,Robinhood因技术问题持续宕机,所有交易无法进行,当时美股连续几天大震荡,客户损失惨重,公司CEO在3日晚些时候表示将吸取教训——但9日Robinhood再次宕机,直到投资者试图组织起来维权时,才发现用户协议中明确,Robinhood不对技术故障造成的损失负责。这是FINRA的第一个处罚要点。

虚假的诱导信息

FINRA的调查指出,在投资者的账户具体拥有多少现金、投资者能否利用保证金交易等问题上,Robinhood提供了错误的信息,受此影响的投资额损失超过700万美元。2020年6月,一名大二学生投资者因期权交易造成超70万美元损失后自杀,然而,公司后续承认这只是金额显示错误。

被隐瞒的客户投诉

在2018年1月至2020年12月之间,Robinhood隐瞒了上万件客户投诉,其中就包括前述宕机事件引起的客户反应和虚假信息给投资者造成的损失,尽管这些类别属于FINRA要求报告的范围。

缺乏限制的期权交易

尽管理由充分,还是有不少投资者怀疑,这是监管机构试图从交易端入手,为持续疯狂的抱团股情绪熄火降温。

除了Robinhood自身存在一些问题之外,监管机构这一举动或许还有更深次的原因。

除了规范市场,监管机构“隔山打牛”剑指抱团股

5月6日,美国SEC主席加里·根斯勒在面向众议院金融服务委员会的会议证词上表示了对Robinhood互联网券商缺乏监管、抱团股持续失控、订单流付款模式暗藏诱导风险等问题的明确担忧。

但实际上,自2月监管机构持续关注抱团股的失控走势起,相关人士对金融科技监管缺口、市场交易被操纵的担忧就没有停止过,同时,Robinhood受到的指控来源也远不止FINRA,尽管后者一定程度上代表了SEC的态度。

即使Robinhood受到精准打击的原因与抱团股有关,WSB论坛的投资者或许只会更加引以为豪:他们在害怕!这是散户的又一次胜利!

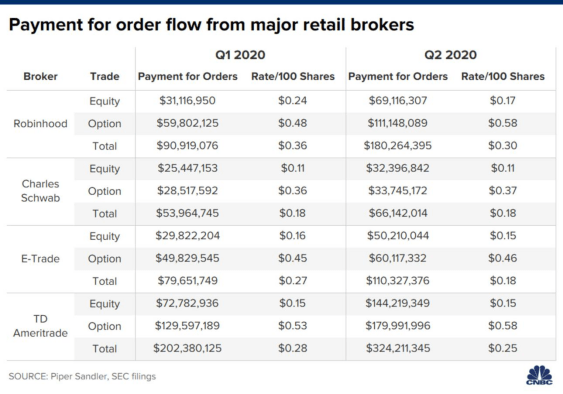

这次干预最直接的原因之一在于,以Robinhood为代表的交易商没有对期权交易这个“波动放大器”做出应有的风险规避,反而利用订单流付款的模式隐藏了诸多信息。

CNBC的对2020年前两个季度的统计指出,以Robinhood为首的交易商最主要的收入来源即是期权交易,并且单季度几乎翻倍,同时,期权交易的单笔收入远高于普通交易,这意味着这一业务对它们有巨大的利益驱动。

然而,按照目前Robinhood的盈利模式,越频繁的交易代表着越多次的交易费用获取,它鼓励投资者进行高频高风险交易,却又缺乏审核教育和风险规避机制,这造成市场盲目性大大增加,甚至在造富之路上“一将功成万骨枯”。

2021年第一季度,期权交易依然为Robinhood贡献了38%的营收,股票和加密货币只占25%和17%。

总的来说,控制券商对期权交易的放纵或许能从侧面规范股市的部分投机行为,但难以保证遏制投机情绪的滋生,否则二月份的听证会也不会同时邀请Reddit论坛的负责人到场。

另外,在给予投资者更多自由这件事上,Robinhood还在蒙眼狂奔,5月,Robinhood宣布将与投资银行合作获得初始股票分配,让散户也能和机构一样,在股票公开交易前就参与购买。Robinhood自己还提示,随着用户参与IPO,散户抱团概念股风险会增加。并且它承认,在未来不保证不会发生停止交易的情况。

有意思的是,在接受罚单之后,Robinhood谋划一年多的上市也终于走上正轨,目前它打算将IPO金额的20%-35%分给散户,如果最终实现,或许抱团股将掀起新的热潮。

前脚被罚后脚上市,Robinhood在着急什么?

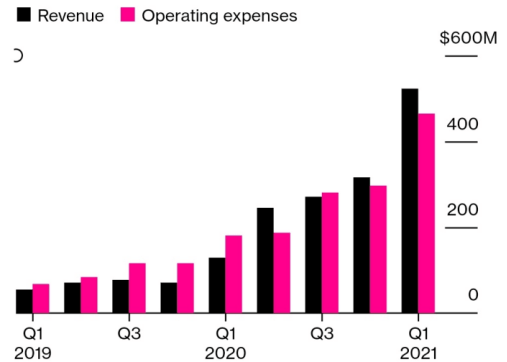

7月1日,在被罚消息公布之后,Robinhood依然递交了上市申请。如果说之前上市的动力是飞涨的经营业绩,现在上市的压力则可能是潜在的困境,这来自于持续增加的经营支出,和竞争对手的杀近。

受疫情影响,Robinhood去年上半年用户数增加了241.67%,在美国互联网券商首屈一指。去年5月、7月和8月它分别完成了三轮总计价值10.6亿美元的私人融资,估值从76亿美元涨到117亿美元。

也是由于这种利好,2019年净营收2.78亿美元、净亏损1.07亿美元的它在2020年实现了盈利,净营收猛增到9.59亿美元,净利润为745万美元。

现在,公司平台上的融资交易账户已经从2020年的720万增加到今年3月的1800万,增长151%。托管的资产已从去年3月的192亿美元膨胀到大约800亿美元,每月活跃用户总数约为1770万。

可惜和散户打交道并不容易,公司2021年一季度的收入为5.22亿美元,比2020年第一季度的1.28亿美元增长了309%,但一季度反而损失了14亿美元,年初游戏驿站(GME)散户逼空让公司瞬间烧光了资金,1月末被迫一周内创纪录融资34亿美元。

在之前的年度审计报告中,Robinhood已经为处罚事项计提了2660万美元的费用。现在看来不但填不上7000万美元窟窿,在监管收紧的背景下,还需要花钱加强保障性建设。

Robinhood的对手也穷追不舍,来自以色列、2019年进入美国的互联网券商eToro已确定达成SPAC并购上市,估值超百亿,并预计三季度登陆纳斯达克。年初,Robinhood限制GME交易事件后,其竞争对手、有中国“血统”的交易平台Webull Financial在1月末的7天时间里平均新增用户暴涨1548%。

总体而言,Robinhood面临的状况实在称不上轻松,否则也不会顶着巨额罚单和多重诉讼上市,仅今年2月份,Robinhood就面临着来自客户、州政府、监管机构数千个主体、超90起诉讼,目前,它依然面临来自州检察机构、FINRA、SEC、美国司法部的调查。

Robinhood的招股书透露,其CEO的手机已被调查机构扣押,同时,公司承认众多诉讼都是”昂贵而耗时的”,可能会严重损害公司的声誉和财务。

结语

Robinhood是典型的双刃剑式企业,一方面,它确实降低了交易的门槛,另一方面,它又让投资者赌博心态挥之不去。

尽管在评论上半年对冲基金大爆仓时,很多人指责这是由于基金经理自身的贪欲导致了对风险的轻视,但在面向个人投资者的Robinhood上,它必须尽到对投资者进行充分提醒的义务。

Robinhood长期标榜“交易民主化”,在回应巴菲特和芒格的批评时,它认为两人用“精英”言论“侮辱了新一代”投资者,但既然如此,它也应该更尊重投资者本身,而非只着眼于经营业绩。

文章来源:美股研究社,转载请注明出处

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/29687.html