“(奈飞做游戏)这件事是死路一条(This thing is dead on arrival. It will not work. )。”

这是韦德布什的高级分析师迈克尔·帕克特在雅虎财经直播中,对7月15日奈飞宣布要在流媒体中提供游戏内容的评论。

尽管都是内容产业,但游戏和流媒体的差别,或许就像牛顿的苹果和乔布斯的苹果存在的差别,这或许也是一些分析师不看好的原因。

7月20日美股盘后,奈飞对外发布2021年Q2季度财报。从数据来看,奈飞又需要新的增长曲线去面对市场趋向饱和的态势。因会员增长停滞、指引大幅低于预期,奈飞盘后股价一度跌了6%。

流媒体的竞争已经到了前有狼,后有虎的地步。狼是涨不动的会员规模,虎是竞争者的来者不善。这可能是奈飞在最近上线自营电商,很快又进军游戏的核心原因。

那么,奈飞现在的手段,足够支撑它破局吗?它的未来想象空间又在哪里?

会员增长略超预期但临近天花板,三季度指引继续走低

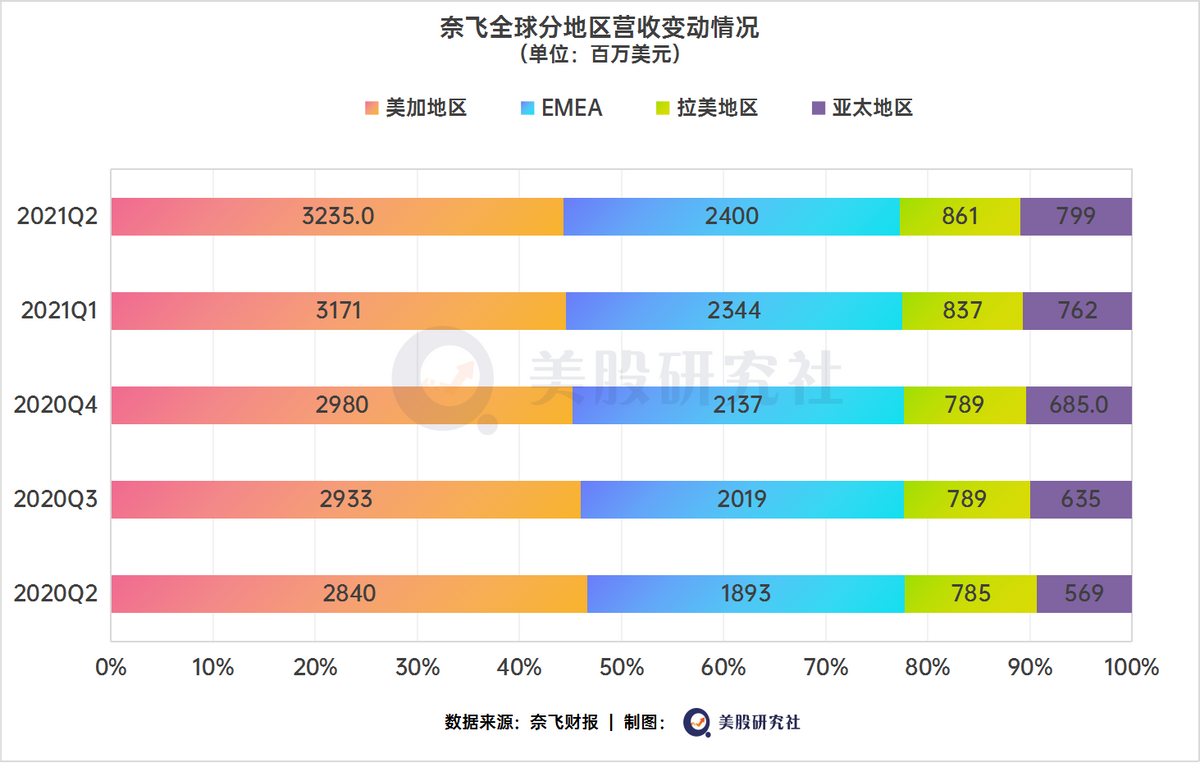

2021年第二季度,奈飞实现营收73.42亿美元,同比增长19%,可以肯定的是奈飞依然是流媒体市场的庞然大物。从地区看,大本营美加地区依然是收入主力。

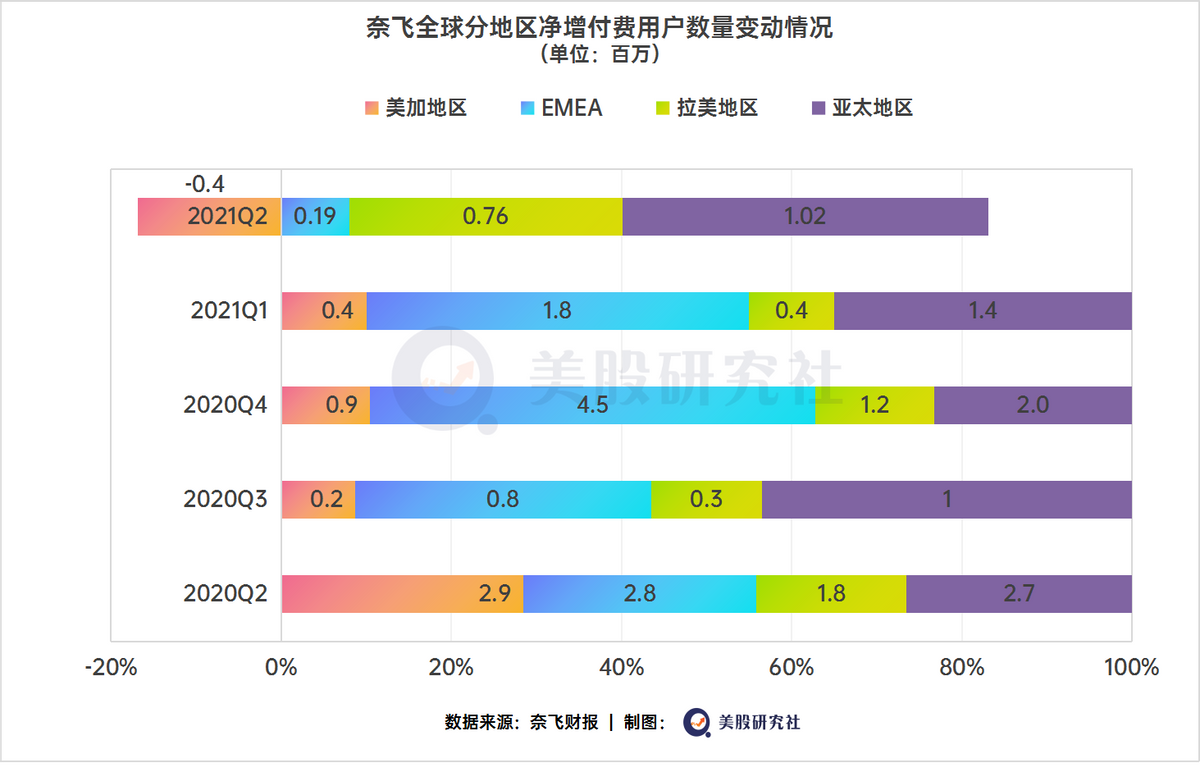

同时,奈飞的第二季度会员数据略超预期,会员规模净增长154万使全球付费会员数量达到2.09亿,华尔街的增长一致预期是110万。但是,奈飞给到第三季度的增长预期只有350万,可以说是极度保守,远低于一致预期的586万,这导致其盘后股价一度大跌6%,最终转涨0.6%。

BofA Global Research分析师纳特-辛德勒(Nat Schindler)认为,奈飞6月份的业绩是“无关紧要的”,原因是《外滩》等最有吸引力的内容将在下半年集中爆发,甚至会将上升趋势带到明年。

不过,奈飞的大本营美加地区在第二季度出现了付费用户环比下降的情况,公司承认这个市场已经饱和,这样看来,下半年的新内容在北美需要扮演的角色是防止用户继续流失的“护身符”。

一个值得关注的点是,奈飞本季度 EPS 为 2.97 美元,低于分析师预期的 3.14 美元,华尔街对第三季度EPS的预期是下降到2.17美元,同时奈飞表示全年自由现金流指引归零。2020年受疫情影响没有大规模的内容制作和商业活动,奈飞的自由现金流持续居于高位,实际上出现了利润“过高”的问题。

第一是内容支出问题,奈飞需要将额外的现金投入到更多、更好的影视作品中,从长远来看,拥有更多的内容对公司更有利。这是任何流媒体服务的命脉,与短期的盈利重要性不分伯仲。

另一点是,过高的利润会带来所得税的大量支出,过去四个季度,奈飞的利润使所得税费高达6.79亿美元,往前四个季度的同期数据只有3.12亿美元,增长了一倍多。

因此第二季度奈飞的内容成本大增70%,自由现金流转负为负1.75亿美元,它进行了更多的投入,华尔街对此表示欢迎。

而且,迫切需要寻求新增长点的奈飞确实还有大把烧钱的余地,但如何有效花钱却成了一个问题,奈飞选择做起了电商和游戏。

电商与游戏的新故事,奈飞挑战迪士尼与EA底气尚不足

公司要提高业绩有两种方法,获得更多新会员,或者让已经成为会员的用户花更多钱。用公式表达就是:营收=用户规模*单用户价值。

在用户规模走入瓶颈后,奈飞选择在用户价值上做文章,在提高订阅价格后,它选择做起了电商和游戏。

在财报电话会议上,首席运营官和产品官格雷格·彼得斯说:“这是我们在过去20年里一直关注的核心娱乐产品的延伸。”

从这句话中不难推断出,选择这两条赛道或许是奈飞手握的海量内容IP。

在这之前,奈飞已经有过把热点IP《怪奇物语》授权给其他游戏开发商的先例,而且2019年,CEO黑斯廷斯就说过,奈飞的对手是《堡垒之夜》这样的同样消耗用户时间的内容产品。

只是这次,他们选择招聘有过EA工作经历的迈克·威尔杜作为高管,开发属于自己的游戏,再免费提供给订阅用户,提高粘性和挖掘深度价值,实现二次开发,甚至能与这两个月上线的周边电商服务Netflix.shop形成配套,听起来是很有想象力的商业模式,尤其是奈飞手握的IP是具有全球价值的。

当然,不管是周边电商还是游戏服务,第一目标肯定不是快速盈利,后者还是免费提供给订阅用户的,但至少在电商上,奈飞相对于同样是IP狂魔的迪士尼就缺乏优势。2019年全球授权商品产生的销售额是2928 亿美元,仅迪士尼一家就547亿美元。

今年3月,迪士尼宣布要关闭北美至少60家迪士尼商店,将业务重心放到电商,这就体现出一个问题,对迪士尼而言,它已经拥有完善的授权开发、电商经营体系,现在只需要把商店“搬”到线上。但奈飞的自建电商需要从头开始,意味着短期内它只能靠“输血”为生。

从2021年第二季度财报来看,迪士尼“乐园、体验和产品业务”一项的营收就高达31.73亿美元,尽管这包含了迪士尼乐园的数据,但全球部分地区还没有放开封锁,所以迪士尼IP衍生产物的价值非常可观。

另一个问题在于用户接受程度,很难想象奈飞旗下的《怪奇物语》、《黑镜》这种虽然艺术性很强、但黑暗气息浓厚的作品能开发出比迪士尼旗下漫威、皮克斯等“爆米花”作品更容易让消费者接受和喜爱的产品,而奈飞的核心优势品类几乎都类似于以上作品。

游戏上似乎还要更艰难一些,因为即使是迪士尼也没有做出起色,漫威IP的游戏近乎屡战屡败,Google Stadia、Amazon Luna、 Apple Arcade、Crucible都在竞争的长河中翻不起一点浪花。

格雷格说,“我们创造的IP。神奇的世界,故事情节,人物。我们知道粉丝们想要更深入的接触。”

接触的形式依然有待商榷,游戏本身还面临着很多问题:怎样进行控制?额外花费是什么程度?内嵌的交易怎样进行?即使不考虑3A,奈飞有多少预算给予这个项目?

这些问题都将对最终的效果产生重要影响,IP开发的两面性让这种业务往往是走钢丝式进行,稍有不慎就会口碑崩塌。

相比之下,已经有不少声音开始指向一个更简单和更具诱惑力的业务:广告。

Roku珠玉在前,广告难道是奈飞的最终归宿?

如果说从DVD邮寄转向流媒体、尝试自制内容、开发电商游戏分别是奈飞的第一、第二、第三次重塑,那么广告业务很可能是第四次。

这并不是说奈飞会创造一种新颖的广告形式,而是奈飞拥有极大的广告业务想象空间。

2021年第一季度,奈飞的竞争对手Roku每用户平均营收(ARPU)32.14美元,上年同期为24.35美元,同比增长32%,为什么Roku的ARPU值从未出现下滑?原因在于广告给予了它很强的增长弹性,Roku也顺势将经营重心之一放在广告。

有充足的用户规模作为底色,广告商也愿意将Roku放在投放意愿榜靠前的位置。市场研究机构Digital TV Research预测到2024年,流媒体广告价值在全球范围内有望涨到560亿美元。

作为对比,第二季度奈飞在美加地区,欧洲、中东和非洲地区,拉美地区,亚太地区四大经营区域的ARPU分别只有14.54美元、11.66美元、7.5美元、9.74美元。

本季度北美大本营已经出现了付费用户负增长,奈飞或许也到了思考如何立竿见影地增加单用户价值的时候,游戏和电商远水救不了近火,广告哪怕不算一剂良方,但也有特效。

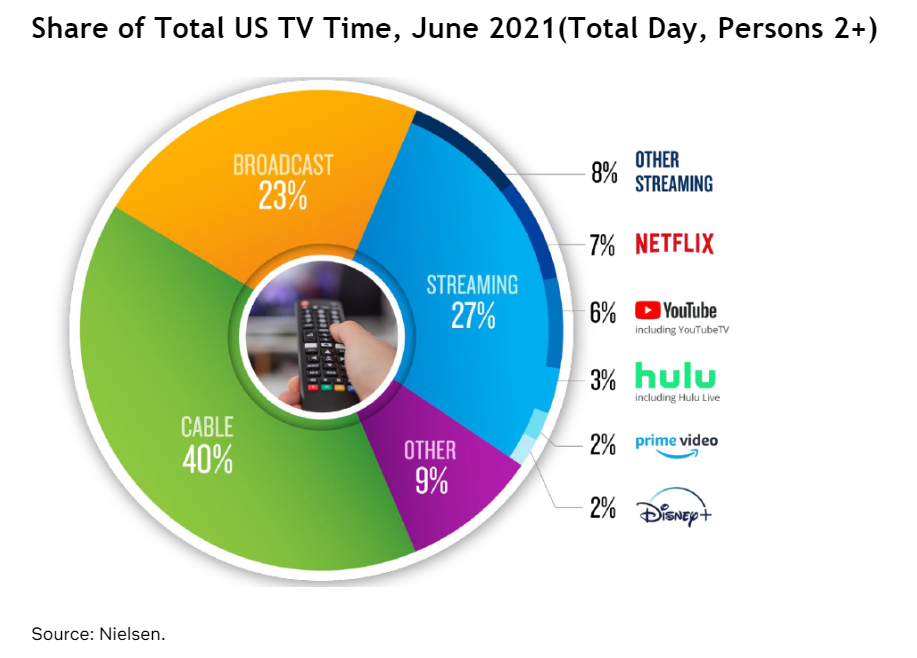

尼尔森六月的美国电视行业用户使用时长统计指出,奈飞依然以7%时长占有率居于个体排行首位,如果能像排行第二的YouTube一样挖掘出广告价值,奈飞的成长空间将再上一个台阶。

当然,即使广告业务的优势还有极高的毛利率和极低的边际成本,奈飞的问题也没这么容易解决。

Similarweb的投资者情报总监Ed Lavery说:”我们看到netflix.com的访问者在国际和美国市场都出现了强烈的下降”,这可能是由于疫情封锁解除,用户花在流媒体上的时间变少,而这种情况转化到业绩上还需要时间,广告业务也躲不过。

再考虑到广告对用户体验的影响,奈飞任重道远。

结语

从本质上说,奈飞坚守的数据驱动和创新文化在不断的扩张中遭受一定的冲击,当体量放大,业务模式和盈利模式的薄弱点就变得明显。

一家专精一个领域并卓有成效的企业可能很快会陷入模式单一的批评中,这并不是因为投资者的“贪婪”,而是大型企业如果入局,并且业务形成有效连锁之后,孤立无援的公司就会走入生存空间被挤压的困境。

奈飞联合CEO萨兰多斯在这次财报电话会议上表示,“奈飞的产品是个性化和无广告的”,所以奈飞短期内不会有大量体育内容,因为体育节目往往是充满广告的直播。

但既然COO格雷格在电话会议上喊出了“成功与伟大的游戏有关”,我们当然可以畅想走向成功的其他方式。

只要精品的内容还在,奈飞最大的竞争对手或许还是它自己。

文|美股研究社(meigushe)

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/31418.html