大众对时尚的追求已经扩散到生活中的各方各面,其中也体现在卷烟包装上。

作为拥有全球最大的卷烟消费群体的国家,中国的烟草生意无疑是庞大且充满消费潜力的。公开数据显示,2020年我国约有3亿吸烟人士,卷烟的销量为23695亿支,对应销售额为14735亿元。

但在当下的中国市场上,以中小企业居多。伟立控股作为赛道上的玩家虽业绩相对稳定,但与A股中卷烟包装纸制造行业中其他公司相比,伟立控股体量可以说并不大。

面对巨大的市场机会以及自身的局限,最快速的突围方法莫过于寻求上市。

据港交所披露,伟立控股也于近日向港交所主板提交上市申请,均富融资为独家保荐人。体量“迷你”的伟立控股能否借IPO弥补短板呢?

细分赛道体量“迷你”且增速较慢

据伟立控股招股书披露,其主要向湖北、河南等省份的卷烟包装制造商提供产品,公司产品应用于制造中国知名烟草品牌的卷烟包装,公司拥有向客户供应定制产品的研发能力。

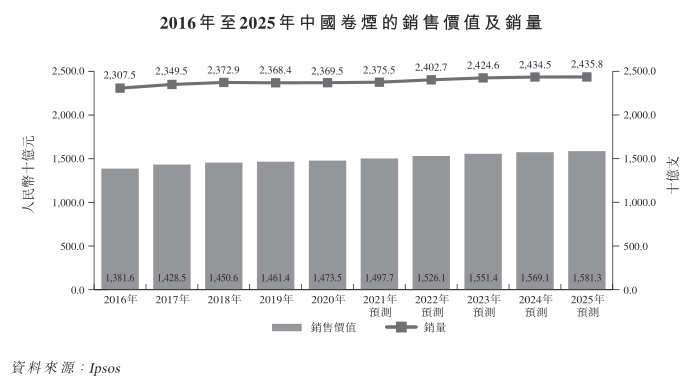

招股书显示,中国卷烟销量从2016年的23075亿支增加到2020年的23695亿支,复合年增长率为0.7%;预测在2025年将增加到24358亿支,较2020年增长663亿支,复合年增长率约为0.6%。总体上来看,中国卷烟虽处于一个较大的市场,但市场处于缓慢的增长时期。

另外,上文中提到中国示世界上最大的卷烟消费群体。卷烟市场需求巨大,这无疑也推动了卷烟包装的制造。

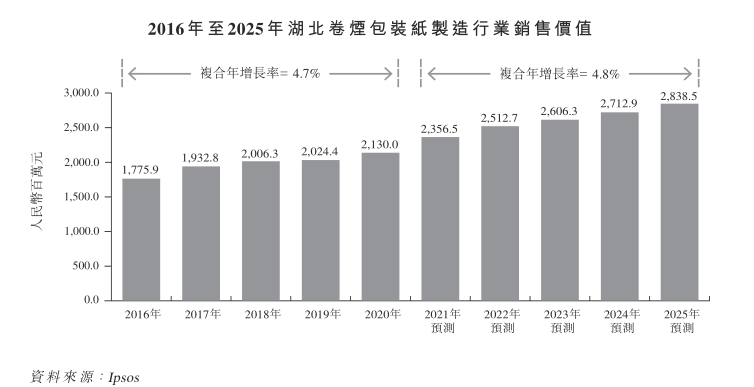

而湖北卷烟包装纸制造行业销售价值从2016年的1775.9百万元增长到2020年的2130百万元,复合年增长率约为4.7%;预测到2025年销售价值将达到2838.5百万元,复合年增长率为4.8%,卷烟包装行业在本省还是具有很大的市场。

中国卷烟五大生产基地分别为云南、湖南、河南、广东和湖北。伟立控股作为占湖北市场份额46.8%的五大卷烟包装制造商之一,占最多的市场份额为14.9%,也于2020年就销售价值而言获评湖北最大卷烟包装纸制造商,在省内竞争优势明显。

但需要注意的是,《健康中国2030规划》中明确提提出了禁烟、控烟方面的具体发展目标,要求在2030年要把我国吸烟人群降低到20%。按照15亿人口算,即要控制在3亿人以下。这将对中国烟草行业的发展产生长期的影响。

地域和客户依赖性明显

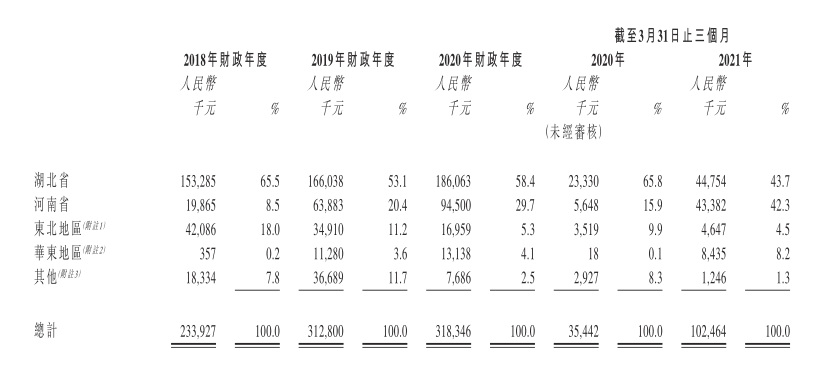

招股书显示,伟立控股的客户均位为中国,其中湖北省和河南省自2018年至2020年3月31日分别占了总收益的74%、73.5%、88.1%和86%。伟立控股收入有明显的地域性依赖性,但是随着收益增长有所增加。

其次,公司来源于前五大客户的收入合计占公司总收入比例的87.6%、62.7%、68.6% 及80.6%;其中,来源于最大客户的收入占比亦有40.7%、27.1%、28.8%及33.7%;伟立控股于往绩期间的较大部分收益分别来自客户A和客户E,该客户均属于五大客户之一。

另外,2018年财政年度收益由4.6百万元增加至2019年的26.2百万元,原因是客户F的销量由315吨增加到了2019年的1293吨。

而来自客户D的财政年度收益由2018年的19.2百万元增加到了2019年的30.4百万元,是因为客户D的销量由2018年的1309吨增加到了2019年的2107吨。说明伟立控股对前五大客户集中度较高、客户数量有限的同时,公司对大客户也较为依赖。

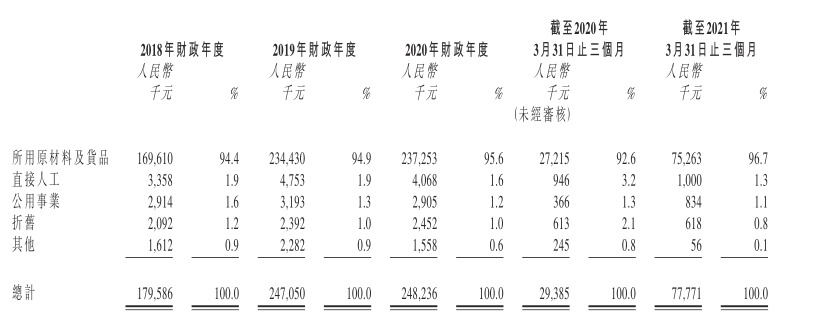

值得注意的是,伟立控股在原料上的支出从2018年到2021年,由94.6%增加到了96.7%,在原料上的成本支出比重愈加增大,若后续卷烟包装的制作原料价格有所必懂的话将会直接影响到卷烟包装的生产与销售。

小结

伟立控股作为湖北省占市场份额较大的企业之一,在省内有一定的优势,但是就全国范围内而言,其客户过少且区域较集中。且面临着卷烟包装制造市场较小、增速较慢的先天不足,伟立控股想要拓展市场、增加客户资源,借助外界资本力量并不一定能冲破自身壁垒。

文|IPO捕手(ipobushou)

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/32521.html