2019年,互联网长租公寓行业马太效应加剧,行业聚集度将进一步提升。资金流进了企业头部玩家,头部企业掀起了上市热潮,蛋壳、自如先后被爆出谋求上市消息。

然而“长租第一股”最终花落青客公寓。2019年11月5日,青客公寓成功奔赴纳斯达克,首日收盘报17.64美元,市值超过8亿美元。

青客副总裁上市当日发文:“青客新起点,租赁大未来!”振奋人心的语句,给长租行业注入了一针强心剂。

好景不长,两年时间光景已然不在。

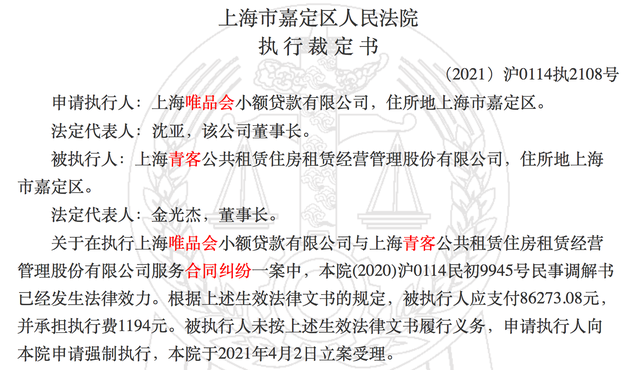

2021年8月2日,据天眼查APP显示,上海青客公共租赁住房租赁经营管理股份有限公司被执行支付86273.08元,并承担执行费1194元。经调查上海青客已无财产可供执行,其名下房产均被法院查封。

据天眼查APP显示,4月份以来,上海青客新增200余条被执行人信息,当前该公司被执行总金额为1770.4855万元。

频频被法院查封财产,青客公寓再陷舆论压力。截止发稿时间,青客公寓股价报1.09美元,市值仅为6265.64万美元。

除开被执行支付外,这几年来青客公寓不少负面新闻经常出现在大众视野里。青客公寓怎么了?

多米诺骨牌式连锁反应,深陷诉讼旋涡

青客是长期公寓租赁平台,专注于白领公寓租赁和提供物业管理。一般而言,平台运营商将业主房屋租赁过来,按照基本标准装修改造、配备家具家电,然后根据业务流程出租给在城市寻求经济适用房的人。

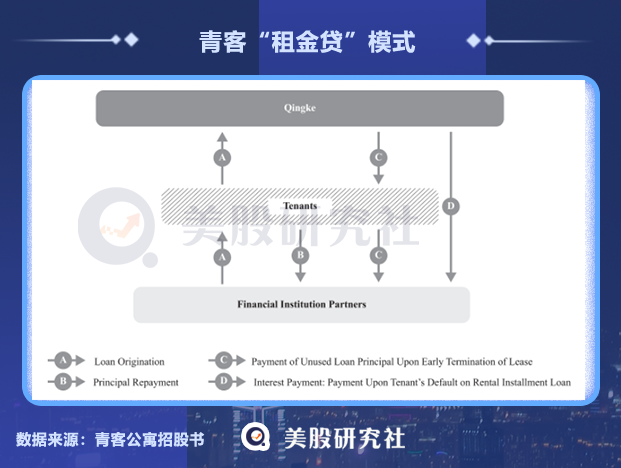

值得一提的是长租公寓里常见的“租金贷”。租金贷是长租公寓“回血”的关键,对青客来说,租金贷是其规模扩张的助推器。

租客可以在金融机构或银行申请贷款,机构通常一次性把整年租金支付给青客公寓,然后租客每月偿还房租和利息给机构,而青客则是按照季度支付房租给房东。在这样操作空间下,青客公寓可以一下子得到租客年度租金,沉淀下来的资金便是青客“回血”的方式。

从招股书来看,青客公寓的入住率并不低。2019财年、2020财年和截止2021 年 3 月 31 日止六个月的期间,青客公寓的平均入住率分别为 91.6%、83.8% 和 86.6%。

对长租公寓来说,租客、房东和供应商是其业务环上重要的三方。在入住率不低的情况,这三方给予青客的差评也不低。

·租客:据IT时报消息,消费者声称搬离青客公寓后,银行的还贷信息依旧如期而至,没有住房却仍要还租房贷款,消费者联系请客房管员却无回馈消息。

·房东:据知乎网友反映,2020年,青客的资金出现问题,更换平台来接管杭州部门房源。青客要求房东变更合同,不符合接管条件的房东则要求解除合同,但青客已拖欠房东数月租金。

·供应商:青客租下公寓后往往需要装修公寓,据IT时报消息,某家装建材供应商诉说2018年时青客拖欠其35万元账款,2019年青客陆续回款,但下半年后又不按约定时间付款。

从三方的角度看青客公寓,能够发现其最大的问题——现金流短缺。青客没有足够的现金流维护好三方关系,拖欠房租、拖欠账款,危机来临后没有及时处理反馈,而是一而再再而三地拖沓回复,长久下来造成负面印象,青客公寓与这三方的关系也陷入了僵局。

在黑猫投诉平台上,关于青客的投诉量已经过万,大多投诉类型关于“退款”、“解约”和“赔偿”。其实不止是青客公寓,长租公寓行业都面临共性问题——投诉量多,涉及款项方面。其中,蛋壳公寓在黑猫投诉平台上的投诉量为3.6万+,自如租房投诉量达5千左右。

差评如潮,现金流“转”不过来……青客公寓面临的这些问题,或许我们能从它的财报中端倪一二。

租金贷模式存疑,高收低租难“回血”

在2019年成功赴美上市,没想到2020年的疫情给青客公寓带来不小的冲击。

疫情加剧了行业的动荡,为长租公寓蒙上了一层“阴霾”。根据克而瑞调研数据显示,2020年超过72%长租公寓受疫情影响,有37.19%受访企业疫情期间几乎无资金进账。

因为疫情的原因,青客公寓的入住率和平均租赁率都有所下降。2020财年,青客的租户在租赁单元的平均停留时间为8.8个月;周期平均入住率从2019 财年的91.6%下降至2020年的83.8%。

入住率的下降不仅影响到青客公寓的营收还扩大亏损额度。据招股书显示,2018财年、2019财年和2020财年,青客公寓的净亏损分别为4.999亿元、4.983亿元和15.336亿元。截至2020年9月30日,青客公寓共累计亏损38.095亿元。

撇开疫情来讲,青客公寓的模式也是造成其资金吃紧的问题之一。

青客公寓主要围绕“租金贷”展开一系列业务,租金收入占据青客公寓总收入大部分比重。招股书显示,2018财年、2019财年和2020财年,青客公寓的租赁服务分别为7.969亿元、10.892亿元和11.052亿元,分别占据总收入89.6%、88.3%和91.5%。

收入渠道单一,具有较大不稳定性。此外还会受到别的因素影响,2019年末《关于整顿规范住房租赁市场秩序的意见》规定,住房租赁企业租金收入中“租金贷”占比不得超过30%。而青客公寓2019年同期,使用租金贷支付比例为65.4%。

因之前租金贷被媒体报道存在“爆雷”风险,高收低租的扩张模式,也将导致青客公寓不断“烧钱”。

另外,青客公寓因其租赁的经营模式,在企业获得收入之前,前期的准备需要大量的资金支出。从业务源头开始,需要采购租赁公寓,花费资金对其进行翻新和维护,购置家具、固定装置和设备也是一笔不小费用。

扩张青客公寓整个公寓网络的布局,前期需要进行市场调研和实地考察,在此期间也会产生大量运营成本和费用。

招股书显示,截至2018年9月30日、2019年9月30日和2020年9月30日,青客公寓的负债总额分别为25.605亿元、26.106亿元和28.452亿元。

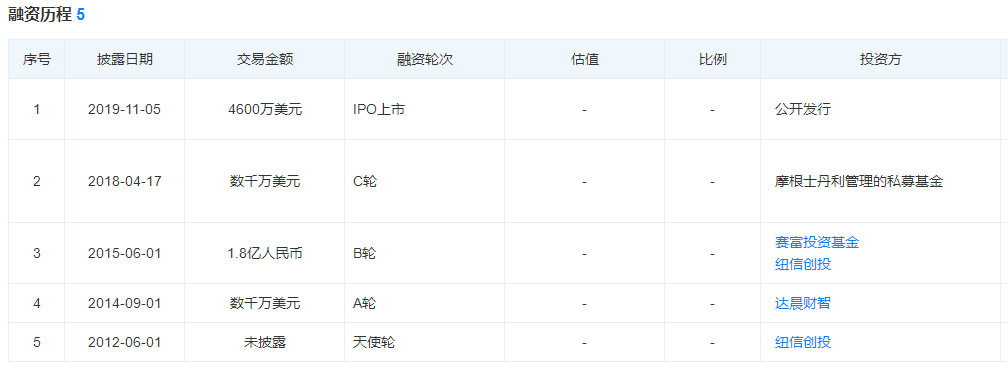

在这样的情况下,青客公寓需要融资来支持其运营维护。若无法提供充足的资金,青客公寓或许要踏上寻求融资借款的道路。回顾青客公寓之前的融资来看,规模规模并不是很高。

据天眼查显示,自2012年成立以来,青客公寓一共获得5轮融资,融资金额累超1亿美元。但距离上一次融资已是两年前的IPO上市轮次。

在疫情过后,如何寻求融资是青客公寓亟待攻破的难题。

至于能否获得融资,实质上还是与青客公寓的规模扩张和步伐有关。公寓运营效率如何,服务方面是否周到,定价是否合理,营销活动策略有效与否等等。这反过来,其实也是看青客公寓能否在长租公寓平台中持续维稳地发展下去。

结语

2021年开年,青客公寓发布管理层人事变动公告,公司董事会主席、首席执行官金光杰等5名“元老级”管理层同时宣布辞职。

对于此次系列人事变动的细节原因,青客公寓并未对外回应。青客公寓称,金光杰等管理团队成员的辞任系个人原因,与公司无异议。

目前来看,青客公寓资金链还是处于紧绷状态,其“租金贷”方式难以给平台带来持续稳定的现金流支撑。高价收房,低价出租,短期来看获客成本也不会有所降低;叠加新冠疫情影响,在资金方面的压力确实不小。

眼下对于青客公寓来说,如何妥善地处理好与租客、房东、贷款机构这三方的问题,或许是挽留名声,解决内忧外患的重中之重。

文|美股研究社(meigushe)

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/33387.html