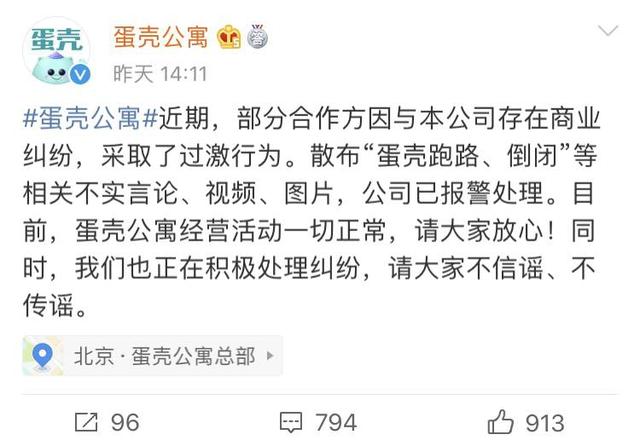

10月14日,蛋壳公寓因破产传闻再度登上微博热搜。据媒体报道,疑似蛋壳公寓工作人员在朋友圈发布消息称,杭州蛋壳公寓的公司财务跑路,公司即将破产倒闭。

针对这一消息,蛋壳公寓官方微博做出回应:表示不要轻信谣言,对于散播谣言者已做报警处理,并对外表示公司的运行一切正常。

自年初以来,蛋壳公寓的负面风波不少。4月,蛋壳公寓因侵犯图片知识产权在苹果商店下架;7月,成都大学生在蛋壳公寓租房后背负上万元网贷。为何蛋壳频频爆出负面新闻事件?曾经被视作资本风口的长租公寓,如今可以说是“满目疮痍”,对比美国长租市场,国内的“蛋壳公寓们”何时走上盈利正轨?

负面新闻缠身,蛋壳能撑多久

蛋壳公寓官方对外宣称,其运营一切正常。果真如此吗?2018年8月,西安一家长租公寓品牌公司“暴雷”,而就在一个多月之前还对外宣称其运营一切正常。蛋壳公寓目前真实的经营状况究竟如何?美股研究社试图从蛋壳公寓的财务数据中寻求答案。

蛋壳公寓最新公司财报显示:2020年第一季蛋壳公寓收入达19.40亿元,同比增长62.5%;其净亏损为12.3亿元人民币。从时间线上来看,蛋壳公寓的亏损是一个普遍存在的问题。

年初的复工复产推迟,导致租客数量下滑明显,房屋空置率上升。但长租公寓的运营平台仍需承担高昂的运营成本——团队员工费用、房源预付租金成本、装修和维护费用等,导致原本现金流吃紧情况更加严重。这或许也是年初长租公寓问题频发的重要原因之一。

截至2019年末,蛋壳公寓资产负债率为95.7%,同比上升13%。蛋壳公寓的高资产负债比一是因为长租公寓虽因互联网的兴起而逐步发展壮大,但从某种程度上而言,其是互联网领域的“重资产”行业,固定房屋占总资产的比重较大。

二是对于效率的过度追求。蛋壳公寓的招股书披露,截至2019年9月30日,该公司运营的房源数量为40.6万间,比2015年底的2434间,增长了166倍。对于扩大运营规模的盲目追求也造成运营成本高企,利润空间承压严重。

自今年1月在纽约纳斯达克上市后,蛋壳公寓目前的股价已经下跌达76%。在亏损仍未得以改善,仍未找到新的增长点的时候,蛋壳公寓选择赴美上市无疑也是为了募集更多的资金以保证业务的正常运转。但从目前的情况来看,恐怕仍是不容乐观。

站在风口“吸”钱,长租公寓的难言之隐

2011年前后,第一批看到这片蓝海市场的企业开始探索长租公寓的经营模式。2011年5月,自如友家正式上线运营;次年,青客公寓,优客逸家成立;到2014年末,行业内数得上名字的长租公寓品牌已经接近30家。长租公寓市场成为市场风口,引起了资本市场和投资者的广泛关注。

2015年以前是资本市场广泛投资长租公寓赛道时期,这一时期只要挂名经营长租公寓的企业融资难度均较低。而到了2018年行业的融资则更聚焦于行业的龙头企业。自如两轮融资约73.5亿人民币,蛋壳三轮融资6.7亿美元(约45亿人民币),魔方一轮融资3.5亿美元(约23.45亿人民币),城家一轮融资3亿美元(约21.3亿人民币)。

然而,资本端火热的背后,却是市场端接二连三出现的“暴雷”。美股研究社通过对于目前头部几家仍在运行的长租公寓运营方的分析,发现其存在以下突出问题:

一是当公寓运营方将租客的钱用作市场扩张时,公寓就必须保证新开发房源的入住率。一旦市场出现波动,例如扩张不顺利、入住率不及预期、或者突然有大量租客退房等情况出现,如果没有达到能够抵御资金风险的入住率,长租公寓就会面临资金链断裂的风险。据统计,只有当入住率达到95%时才能保证资金正常流转。

而从几家头部长租公寓入住率情况来看,自如公寓到2019年底才实现95%,青客公寓2019年公布的数据其平均入住率为87.7%,蛋壳公寓的入住率目前在75%左右。目前的入住率较低则导致现金流出现问题。

据青客招股书显示,到2019年6月30日,青客总资产为20.3亿,负债为27亿,负债率超过133%,青客公寓事实上已经出现了资不抵债的情况;自如尚未公开披露自身的盈利情况,但据第一消费金融数据显示,自如在2015到2017的三年间累计亏损约13亿元。

二是由于资金缺乏监管,长租公寓为了追求更高投资回报率,将资金投入到其他高风险项目或资本市场,进一步增加了资金亏损的风险。将资金投入到其他领域以换取更多的现金流,其背后的本质原因在于营收来源过于依赖“租金贷”模式。有数据统计,租金贷的业务收入占到主流长租公寓机构全部总收入的比重均超过90%。

蛋壳曾在招股书中这样表示:租户每天在公寓里待10个小时以上,这就是巨大的机会。可以依靠提供更大范围的服务来更好地服务租户,并探索新的变现机会,如智能家居、搬家服务、金融与保险服务,新零售和其他本地服务。

这是一个拓展营收来源的好方法,但在具体实行与落地上仍存在不少难度。最大的问题在于在多年持续亏损情况下,能否有足够的资金铺开这些服务业务;此外,在目前入住率仍是问题当下,开展这些衍生服务业务的收益究竟几何?如若将资金投入后却得不到应有的效果,则可能导致更为严重的资金短缺问题。

美国长租公寓“教父”市值近200亿美元,中国版EQR何时诞生?

国内长租公寓虽发展已近十年,但与20世纪70年代便已经出现的美国而言,仍处于发展的初级阶段。美国长租市场因充足的需求带动市场发展,经过几十年的发展,美国长租公寓已经形成了一个十分成熟的产业。

其中EQR是一家总部位于芝加哥的美国长租公寓代表企业,截止美股研究社发稿,目前市值约为196亿美元,在美国同行中位列首位。截止6月30日的最新财报数据显示,营收为7.78亿美元,同比增长34.6%;净利润为2.6亿美元,净利率为43.91%。

其发展经历了快速扩张到缩减规模、精细化运营的过程。EQR这家企业的发展历程也是美国长租公寓行业发展的一个缩影。美股研究社通过对比发现中/美两国长租公寓行业存在以下差异:

其一,美国的长租公寓的运营方同时也是产权所有者,甚至是建造者。如若掌管了公寓的所有权,则在定价、租售等方面有更高的议价权,在资金的调用上也具备更高的灵活性。而国内的长租公寓多为个人持有,运营方只作为二房东,并未拥有实际的房屋所有权。

其二,对于租客的保护力度不同。在诸多暴雷的长租公寓事件中,最大受害方无疑为租客,在公寓运营方资金链断裂后,租客面临被房东赶走且仍需还租金的局面。美国由于法律的保护,对于租客权益的保障更为全面。

虽然爆雷事件频发,但中国的长租公寓在未来还是有较为广阔的前景。原因归结起来有如下两点:一是流动人口的不断增长。据Fastdata极数《2019年中国长租公寓行业发展报告》显示,2018年末,中国流动人口数量达2.41亿,截至2019年底,一线及新一线城市住房租赁市场规模达一万亿元。

二是随着土地价格和房屋价格的不断上涨,公寓作为一种较为廉价的居住方式,仍存在着庞大的市场需求。随着租房消费升级,长租公寓APP渗透率不断上升,截至2019年10月,长租公寓APP整体活跃用户规模超220万。

美股研究社认为,国内的长租公寓市场相较于美国仍处于在“爬坡期”。长租公寓具有前期资金回笼时间长、重资产等行业特点,作为运营方应着眼长期经营而不是抱着短期捞一笔的心态,同时政府也应对此进行相应的管控,尤其是对于租客合法权益的保障。只有如此,才能促使长租公寓行业走上健康发展的正轨。

本文来源:美股研究社,转载请注明版权

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/3828.html