没有什么是一顿火锅解决不了的,入了冬,街边大大小小的火锅店都门庭若市,海底捞门口的队伍能从这里一直排队排到法国,但这家将服务做到极致的品牌似乎并没有得到多少冬天的庇护。

上个月,海底捞计划关闭三百家门店的公告冲上热搜,海底捞的关店大潮在今年汹涌而至,有数据显示,截至目前,海底捞第四季度累计关闭门店已经超过300余家。其中新一线城市关店最多,80余家门店占比超过四分之一,五线城市关店率最高,一个季度就关闭了25%以上的在营门店。

与此同时,海底捞旗下的8个快餐品牌中,有近一半的品牌出现了部分门店歇业的现象。从1994年,在四川简阳支起的四张桌子,海底捞一路疯狂扩张,所到之处俨然成了一个商圈引流的神器。

遥想当年老山姆给沃尔玛定下的一大规矩:永远提供超出顾客预期的服务,全世界范围内模仿者不计其数,但青出于蓝而胜于蓝的不多,海底捞算一个。时至今日,三百家即将关闭的门店侧面折射出服务主义至上在商业逻辑中的萧条,海底捞关店的“大雷”实际早已埋下。

占过的便宜迟早要还的?

海底捞前几年的成绩足够它在餐饮市场里骄傲好多年,2017年到2019年,这两年对海底捞而言意义重大。

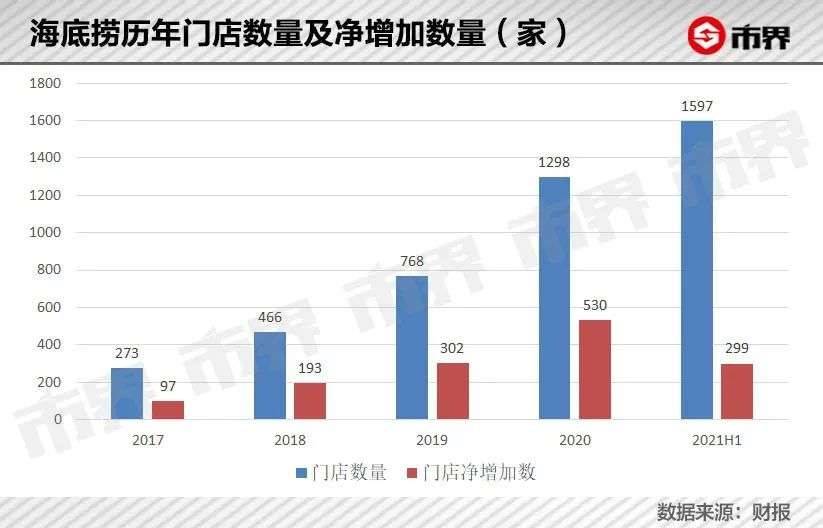

根据调查,从2017年起,海底捞的门店数量以41%的年复合率进行扩张,2018年开店的速度能达到50%以上。海底捞堪称“扩张狂魔”,虽然一路野蛮生长,但幸运就幸运在名声在外,无论走到哪里都有众多食客翘首以待,甚少冷场。

就算那些令社恐窒息的宠溺式服务越来越受人诟病,可海底捞在圈内之所以地位稳固还是来源于服务生态。靠着极好的路人缘,海底捞在前两年的大刀阔斧看上去没什么太大的槽点,2020年,在线下餐饮哀鸿遍野之际,海底捞的奔袭跟整个赛道相比格格不入。

据悉,光2020年一年之内,海底捞就开了500多家门店。这个数字是什么概念?要知道,奈雪的茶在2020年累计都没有600家门店,一直跟海底捞不对付的巴奴毛肚火锅只有78家,海底捞用了四年半的时间,将门店总数扩大了近6倍。

至于海底捞为什么能在2020年如此高调。一方面,后疫情时代的消费市场短暂地掀起了一场报复性消费,无论是五环内,还是五环外,升级之后的消费结构内核都发生了翻天覆地的变化,简而言之,消费者在追求满足感的同时,对于价格的敏感度大大降低。

另一方面,线下消费在那个时候惨淡得不忍直视,各大商圈着急恢复元气,海底捞作为一座名副其实的流量池,自然受到了哄抢。据悉,海底捞在商圈里任性到常人无法想象,有些商业综合体想要海底捞入驻所开出的条件分分钟霸总上身。

比如免除三到五年的租金,补贴装修费,甚至有的还要保证其每天的营业额能收回经营成本,意思就是,如果海底捞在该商圈内一天的成本是五万,盈利只有三万,商圈就要自掏腰包补贴两万,海底捞对物业方的议价能力极强。

一直以来,海底捞开了这么多家门店,房租成本可以少到忽略不计,数据显示,普通餐饮品牌的房租成本占总成本的20%-30%,海底捞的房租成本只有4%,尤其在2020年,当各大商圈都在等着海底捞来救命时,海底捞的房租占比更是只有0.8%。

说海底捞是线下消费的救世主也好,是趁虚而入也罢,总之,印证了那句老话:出来混迟早都是要还的。对于海底捞来说,急速扩张后的焦虑来得有些快,顶着商业光环,房租成本是下去了,可是员工成本却水涨船高。

从海底捞历年的财报来看,2019年,海底捞共发生员工成本79.926亿元,到2020年年底,海底捞共有131084名员工,员工成本激增到96.76亿元,同比增长了21%。2021年,光上半年,海底捞员工就暴涨到140505人,员工成本半年内高达71.62亿元,同比增长了75.8%。

当然,关店大潮在所难免也不能将全部原因归咎于成本结构失衡,这些年,海底捞明显在试探下沉市场,特别是消费升级被肆意叫嚣的时候,五环外在生活压力减负的衬托下爆发出强大的消费能力,而略显空白的市场状态让无数资本产生了认知偏差。

海底捞就是其中一个。2020年海底捞新开503家,一线城市70家,二线城市174家 ,三线城市及以下市场259家,2021年上半年,海底捞大陆地区新开297家店,一线城市38家,二线城市98家,三线及以下城市361家,海底捞全国总门店1491家,约41%的门店在三线及以下市场。

但低线城市的消费能力提高本质上跟收入水平关系不大,更多时候来源于诱导与情感满足,一旦对某种事物过了新鲜劲头,消费的频次便明显降低,海底捞在下沉市场的经历可想而知。从翻台率来看,2015-2021上半年,三线及以下城市的门店与一、二线城市相比几乎一直是同期最低的。

据悉,海底捞这些年的新店翻台率从2017年的4.6降到2018年的4.5,又降到2019年的4.1,2020年继续下滑31.7%至2.8,这背后与门店大肆在低线城市扎根脱不了干系。再多的刺激因素也撑不起这样消耗,海底捞要关停300家门店,几乎相当于总门店数的五分之一。

曾经海底捞在商业世界里的每一步押注都称得上算无遗策,无论对消费者心理的精准拿捏,还是推至神坛的服务主义,从2015年到2020年海底捞的总关店数量都不到四十家,如今,跟头说翻就翻,市场之于品牌就像温水煮青蛙,不知不觉中,危机已然降临。

餐饮创业为何扎堆火锅?

去年,火锅圈的一则新闻在小范围内泛起一波涟漪。有媒体报道,截止2020年年底,巴奴企业里的大学生人数高达1257人,占员工总数的27%,巴奴甚至对外宣称,要在今后一年将一线员工的大学生占比提高到50%,未来五年培养大学生人员1.5万人。

餐饮市场与年轻人心目中窗明几净的职场白领生活截然相反,一度在求职圈里男默女泪,但这些年,涌入餐饮行业的年轻人却不在少数,尤其是各大火锅品牌,此前外界盛传海底捞店长月薪十二万,在社交平台上也引得一众年轻人举手示意。

不过,年轻人入职火锅店与职场星辰大海无关,他们或许是在“抄作业”也说不定。

据教育部给出的数据,2021届高校毕业生总规模909万,有创业想法的比例达45.85%,希望毕业后直接创业的占比3.71%,餐饮行业更是成了无数大学生创业的热门选择,其中火锅由于门槛低,不依附厨师,受众范围又广,一时间引起年轻人竞相折腰。

根据企查查数据,今年前十个月里,火锅相关注册企业的数量就达到了6.3万家,对比其他餐饮品类,火锅的产业链的确比较短,餐饮市场一向最头疼的众口难调在火锅方面也很容易标准化。火锅成为餐饮创业界的核心力量并不奇怪,一组组数据也从客观角度将这个赛道的“潜力”表达得淋漓尽致。

中国饭店协会曾经发布的一则报告显示,火锅行业每平米营收为2.63万元,远高于快餐业的2.5万元,正餐的1.02万元,在净利率方面,火锅达到11.8%,同样高于其他两种餐饮类型。

从2017年以来,火锅每年的同比增长率一直保持在10%以上,市占率也在持续上涨。有媒体统计过年轻人创业最热衷的几个领域,茶饮、咖啡、宠物……火锅的盈利率似乎要高一点。据悉,因为供给端易复制,底料、蘸料、菜品快速供应, 优秀火锅店1—3个月就能达到单月盈平衡,6—12个月收回投资成本。

种种流传在餐饮界的神话将创业者对火锅的期待值大幅度拉高,满怀憧憬地闯进去的人越来越多,诚然,在资本的冲击下,餐饮创业在这两年掀起过多次浪潮,今年光火锅领域的投资就超过了13次,再加上明星组团开火锅店,年轻人想要开一家火锅店的人生目标一度能跟文青的书店、花店、咖啡店相媲美,不少加盟品牌闻风而来。

以陈赫的贤合庄为例,其加盟信息上显示,想要开一家300平米的火锅店,要交48万元加盟费、5万元保证金。加上装修费、设计费、底料采购、营销费用,一家店的总投资超过160万元。郑恺的火凤祥鲜货火锅加盟费为28万元,这仅仅是品牌使用费,还需缴纳保证金5万元,装修设计及设备等等还得另外加钱。

即便投资高昂,赶来加盟的人照样趋之若鹜。

贤和庄目前的分店超过680家,换句话说,品牌至今的加盟费已经超过三亿,刚刚开业没多久的火凤祥,累计有50多家门店,品牌预计在2022年年底的门店数量达到450家。每个创业者都梦想一夜暴富,这种急切的心理极易被利用。

贤合庄给出的“投资回报信息表”就很有诱惑力,在设想中,品牌加盟店的日均翻台率能够达到2.2,日均营业额超过24000元,毛利率高达60%,只需9个多月,加盟商即可回本。火凤祥的投资回报周期则短至7个多月。

火锅真的有这么赚钱吗?事实上,餐饮业的倒闭率高达70%,而火锅店的倒闭率占了50%。至于那些加盟品牌给出的“承诺”根本经不起推敲,海底捞的毛利率在18%~25%之间,九毛九的毛利率在15%~20%之间,贤合庄60%的毛利率更像是一个资本笑话。

有人将火锅比作江湖,三五好友围着一口锅,搅弄热气风云。而在创业的路上,行业人人想着降维打击海底捞,资本却盯着创业者的口袋不肯离开半步,“对韭当割”的故事往往比想象中残忍。

一边融资不停,一边流血不止

2021年是餐饮界最魔幻的一年。

一方面,今年资本胃口大开,撸串、嗦粉、点心、奶茶、麻辣烫荤素不忌。前瞻数据统计,截止今年8月份,餐饮市场一共发生了86起融资事件,投资金额达到了439.1亿元,超过2020年的两倍,同时,今年餐饮界也诞生了史上最多的上市公司,截止2021年6月份,A股、港股共有203家公司与“吃”有关。

但另一方面,餐饮行业的关店大潮也接踵而至。8月份,呷哺呷哺决定关闭200家亏损门店,11月份,海底捞启动“啄木鸟计划”,宣布在12月31日之前关停300家门店。顶流茶颜悦色在今年关闭了七八十家门店,新元素索性直接破产清算。

俯瞰整个餐饮市场,可谓泾渭分明,这厢是鲜花与掌声,那厢却是冷眼和质疑。从宏观角度来看,2020-2026年中国餐饮收入增速将保持在8.0%-9.0%之间,到2026年餐饮收入预计将达到81650亿元左右。

究竟行业还能不能再诞生下一个海底捞,下一家西贝,在持续增速的环境中资本的态度似乎分外积极。

2020年,受外部环境的影响,餐饮商家在严峻的成本与现金流面前,多数不堪一击,艾媒咨询显示,去年上半年,餐饮业收入规模为14609亿元,同比下降32.8%,今年消费环境复苏之后,资本大面积活跃,但餐饮行业并没有因为资本的流入改变多少,反而暴露出更多焦虑。

资本没有爱屋及乌,青睐整个餐饮赛道,新消费烽烟四起,茶饮嗦粉兰州拉面才是“香饽饽”,可我国餐饮行业中以正餐居多,占比42.39%,西餐休闲餐饮占比19.86%,火锅占比12.06%,团餐占比11.35%,快餐只占比7.96%。

其他细分领域在后疫情时代没有资本庇佑,依旧过着节衣缩食的日子,尤其物价全面飞涨。今年遍地在涨价,10月底,蔬菜大涨,几乎同一时间段,海天味业部分产品的出厂价上调3%-7%不等,李锦记、加加食品、恒顺醋业等头部企业纷纷跟进。

餐饮行业背后的整条供应链无一不在涨价,2021年3~4月份,粮油龙头金龙鱼调整了不同油种价格,整体涨价幅度约为10%~15%,天味食品于10月中旬对其公司的2款产品进行了提价。11月,安井食品和海欣食品均发布产品价格调整的公告,调价幅度为3%-10%不等。

原材料成本上升,小店扛不住,大店在流血。2021年半年报中海底捞披露的原材料成本就占了总收入的42.3%。关键品牌餐厅还不敢轻易涨价,否则舆论反弹对品牌形象造成的损失无法估量,四月份,海底捞与西贝试图涨价,结果被网友一顿痛斥。

这不仅刺痛了在门口嗷嗷待哺的消费者,也反过来误伤了自己人,万般皆难,也不止一家海底捞。

锦鲤财经,深度有趣好运气,公众号:jinlifin。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。

原创文章,作者:消费最前线,如若转载,请注明出处:https://www.xiaofei001.com/39208.html