近日,三星电子发布业绩报告,初步核实第一季度营业利润同比增加50.32%,为14.1万亿韩元。销售额同比增加17.76%,为77万亿韩元,创下单季最高纪录,营业利润和销售额环比分增1.66%和0.56%。

在经济形势如此低迷的情况下,三星电子的成绩单却很漂亮,进一步分析发现,内存芯片贡献了三星大部分的营收和利润。分析师们估计,三星电子半导体板块销售额25万亿韩元,营业利润8万亿韩元,分别同比增长30.89%和137.39%。

众所周知,三星集团是韩国经济支撑链条上的“命脉”,总产值占韩国整个国家GDP总量的20%以上。三星电子的蓬勃发展,在一定基础上奠定了韩国半导体在世界上的地位。但韩国工业真的如表面上看起来如此无往不利吗?

事实上,韩国工业颇受掣肘,极易受到全球局势变动的影响。

韩国半导体迎来新春天?

60年代中期,仙童半导体和摩托罗拉等美国公司为了降低生产成本,在东南亚等地区建厂,韩国也在其中。70年代,三洋和东芝等日本半导体公司也开始在韩国建厂。只可惜,这没有对韩国半导体产业的发展起到作用。

直到20世纪80年代,韩国的半导体产业才刚刚起步,彼时美国和日本已然发展十几年,韩国在行业内属于后起之秀。随后在国内政策扶持和国外技术援助之下,众多企业开始奋起猛追,最后三星电子和SK海力士突出重围,韩国的半导体产业也开始崭露头角。

近二十年来,韩国工业实现了跨越式发展,2017年国际研究机构Gartner研究总监George Brocklehurst表示,三星将英特尔挤下全球半导体营收龙头的宝座。数据显示,韩国2018年工业增加值为5688亿美元,位居世界第六位,排在中国、美国、日本、德国、印度之后。

半导体产业一直跌宕起伏,17、18年存储价格疯涨,厂商顺势开始控货,但消费者需求旺盛,导致存储扩产,而18年以后产能释放,价格陆续开始下跌。随后2020年疫情到来,全世界产能都陷入稀缺,同时消费者需求也没起来,价格依旧处于下跌状态。

但疫情也让半导体产业迎来转机,全球在线交流的浪潮迅猛而来,笔记本、平板、手机等电子信息制造业终端产品的市场跟着水涨船高,全产业链上下一片沸腾。所以存储收入开始增加,价格提升了50~60%,整个行业都在蓬勃发展。

2021年,可以说是三星电子半导体产业发展元年。根据半导体行业知名机构ICInsights发布的2021年第二季度全球前10半导体厂商的销售额排名,三星反超英特尔,重新夺得第一,销售额为203亿美元,环比增长19%。

与此同时,2021年10月,SK海力士与英特尔同时宣布,SK海力士以90亿美元收购英特尔闪存业务。TrendForce集邦咨询旗下半导体研究处指出,此合并案将可望令两家公司在enterprise SSD领域发挥综效,并开启NAND Flash产业整并序幕。

韩国工业在三星电子和SK海力士的带领下,开始蓬勃发展,这也让韩国跻身世界半导体工业强国。从规模上看,仅次于美国,毕竟世界五大半导体巨头中,韩国就拥有其二,这奠定了韩国工业DRAM 、NAND闪存领域领导者的地位。

同时这也是韩国工业的弊端,韩国国内存在大量财阀集团,三星集团控制着半导体产业、现代集团垄断着汽车产业、乐天集团垄断着百货产业、SK集团垄断化工产业、LG集团垄断着电子产业。这些财阀垄断了国内的经济,掌控着国家的经济命脉,导致韩国经济发展极度不平衡,这让韩国工业的发展颇受限制。

“金丝雀”逃不出牢笼

从加工厂到业内翘楚,韩国可以说是占据了天时地利人和,在落后十几年的情况下,最终实现反超。但也正是地理位置和人口限制,让韩国半导体产业过度依赖进出口,对于一个产业来说,这无疑是将命脉捏在别人手中,极易受到世界格局变化的影响。

事实上,韩国半导体产业虽然在蓬勃发展,但是国内至今却没有一家世界级的半导体设备企业。根据VLSIResearch的数据,世界十大半导体设备制造商中,美国拥有4家,日本占据5家。比如三星电子过去的主力供应商是日本最大的半导体设备企业东京电子,虽然现在加大了本土企业SEMES的设备的使用比重,但由于三星电子对标的是国际市场,所以一般还是会优先采用国际最先进的设备和技术。

据韩国《亚洲日报》的报道称,韩国对外贸易的依存度高达70%,而日本的对外贸易依存度还不到30%。其中,韩国进口对外依存度为33%,而日本仅为13%。本质上来说,受到国土面积的限制,日本、韩国都属于资源匮乏的国家,很多资源都需要大量进口。但很显然,韩国要更加依赖原材料进口。

数据显示,2021年1~5月期间南韩对日本的贸易逆差额较2020年同期大增34%至100亿美元;和2020年同月相比、韩国对日本贸易逆差额连续13个月呈现扩大。韩国半导体原材料对日本的依赖达到了80-90%,EUV光刻胶更是被日本厂商占了90%的市场。

也就是说,现如今韩国半导体行业的关键材料并没有掌握在自己手中,暂时也无法实现半导体材料“国产化”。一旦其他国家拒绝向韩国提供半导体原材料,韩国只能从全球其他市场选择替代品,但除了美国和日本,其他国家的提纯度明显要低。

除此之外,韩国半导体出口量位居世界第一,据国外媒体报,拥有三星电子和SK海力士这两大半导体厂商的韩国,是全球重要的半导体产品供应地,半导体也是韩国重要的出口产品。与此同时,韩国媒体援引韩国贸易、工业和能源部的数据报道称,在刚刚过去的3月份,韩国半导体产品的出口额达到了131.2亿美元,创下新高。

不仅是半导体领域,其他制造业领域也是如此,过于依赖原材料的进口和产品的出口,才能实现经济利益的转换。这无疑是为韩国工业的发展埋了“雷”,虽然目前的形势让韩国整体的出口额创下新高,但也就意味着风头过后,韩国的出口和经济也将受到不小的影响。

除了外优,还有内患,韩国半导体产业经济发展并不均衡,除了金字塔顶端的三星电子和SK海力士外,其他大部分都是中小型企业,技术水平存在较大差距。

韩国政府曾在2019年开始启动系统半导体培养战略,试图研究一种由Fabless和Foundry构成,具有处理数据、通信、变换等作用的半导体,但收效甚微。学术界和半导体行业给予的客观评价是:“没有什么明显的效果”。

而韩国销售额在一兆韩元以上的Fabless企业仅有Silicon Works一家企业,这也就意味业绩的不稳定性将会影响对企业未来的预测、难以调配未来投资资源,对企业来说极具风险。

总的来说,韩国半导体行业承担的风险程度远高于其他国家,对未来局势做出正确判断是企业生存的根本,一旦全球经济出现波动,韩国经济首先会受到影响。韩国之所以被称为全球经济的“金丝雀”,也是因为对外依赖性较高导致的。

韩国工业如履薄冰

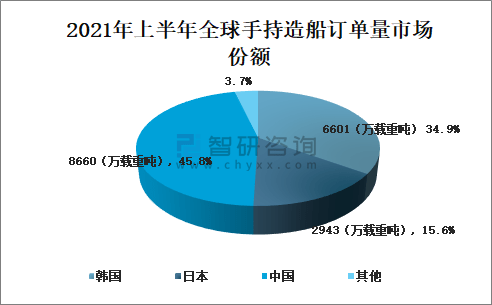

除了半导体产业,造船业在韩国工业中也极具代表性。据海运行情分析机构克拉克松研究公司公开的数据,2021年一季度韩国造船企业的新接订单量约为532万CGT,占到了全球民用造船领域订单总量的52%,超过全球市场的一半,稳居世界第一。

除了韩国,世界上还有两个主要的造船国家,分别是中国和日本。根据统计,中国造船三大指标国际市场份额以载重吨计和修正总吨计都保持世界领先,韩国位居第二,日本位居第三。早前韩国现代重工在造船领域可以说拥有极高的统治地位,中国造船业和韩国相比属于后起之秀,但随着2021年结束,中国造船业三大指标刷新自2008年以来的最高纪录,真正达到了超越韩国现代重工。

很显然,韩国造船业遭遇“滑铁卢”,除了外部因素,韩国内部经济发展失衡也是至关重要的原因。韩国三大造船集团持续垄断国内新船订单市场,中小型企业面临订单不足的困境,导致市场占有率不断降低。

造船业和半导体产业作为韩国工业发展势头最猛的两个产业面临同样的困境:作为寡头垄断行业,产业龙头与中小商家断层严重,且没有完整的产业链,过度依赖进出口,独立性较差。知乎一网友的举例非常形象,“韩国造坦克,壳是自己的,主炮,动力,大威力穿甲弹是德国、自动装填机是法国的、火控系统是美国的、车长周视瞄准镜是法国的、数字式弹道计算机是加拿大的、炮射导弹是以色列的。”

不置可否,韩国制造业实力强劲,但韩国工业整体的发展却呈下降趋势。据韩联社,韩国统计局汇编的数据显示,2月份的工业产出环比下降0.2%,同比增长4.3%,而1月份则是环比下降了0.3%,连续二个月下降。

其中,汽车产业的下降趋势尤为明显,由于新冠疫情长期化和车用芯片紧缺,导致汽车产量和销量都受到了一定的影响。数据显示,去年韩国汽车产量同比减少1.3%,为346万辆;内销同比减少8.5%,为173万辆;出口增加8.6%,为205万辆。

毫无疑问,韩国工业的发展颇受掣肘,即使是汽车产业,在全球经济环境萎靡的情况下,也难有发展。由于地域限制,本就依赖进出口贸易,国内的不均衡发展更是加剧了资源的短缺。可以说,在全球局势的影响下,韩国工业很难迎来下一个增长期,维稳才是当务之急。

锦鲤财经,深度有趣好运气,公众号:jinlifin。本文为原创文章,谢绝未保留作者相关信息的任何形式的转载。

原创文章,作者:消费最前线,如若转载,请注明出处:https://www.xiaofei001.com/39631.html