美东时间11月12日盘前,迅雷发布了2020财年第三季度的财报。财报数据显示,迅雷的营业收入较上一季度微微下降,而毛利润环比有所增长,净亏损大幅收窄,盘前股价小涨2%左右。截至美股研究社发稿,迅雷每股报2.77美元,总市值为1.88亿美元。

对于迅雷而言,今年注定不是平静的一年,从高层换血到战略业务重心转换,迅雷的股价几经波折到目前为止较年初下跌了41%。一眨眼迅雷便已走过风风雨雨的十七年,与其同时代崛起的公司纷纷沉寂进而走上退市的结局,而迅雷一直挣扎着不肯退场,这到底是老骥伏枥志在千里的野望,还是临死前最后的挣扎呢?美股研究社认为,结合本季度财报或许能一探究竟。

订阅收入仍占营收“半边天”,但云盘吸金力不敌互联网巨头

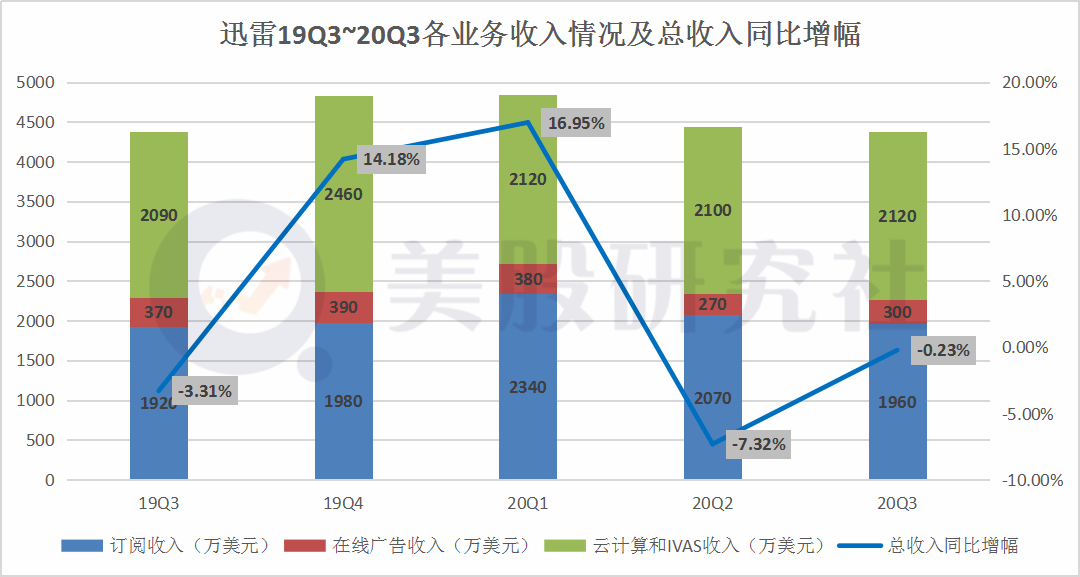

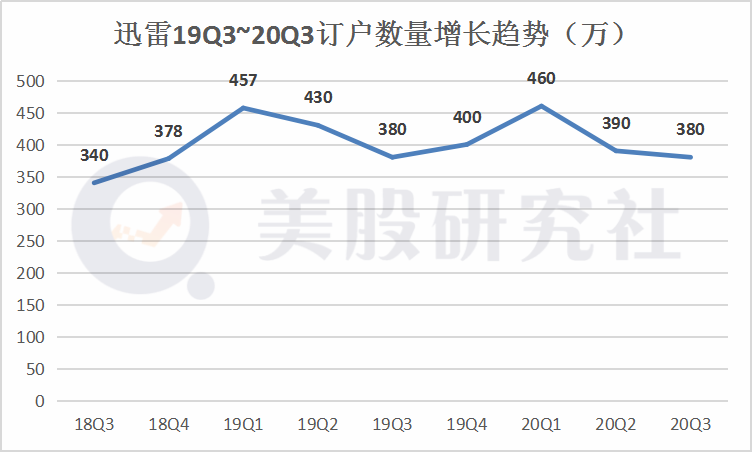

财报数据显示,本季度总收入为4370万美元,较上一季度下降1.4%,较去年同期的4380万美元减少了0.23%;订户数量为380万,较上一季度的390万下降了2.6%。

虽然迅雷本季度营收较上一季度和去年同期有所下滑,下滑速度却较上一季度有所回暖,这主要与迅雷的业务构成有很大的关系。迅雷的营业收入主要靠订阅、在线广告和云计算及其他增值服务这三项业务,其中订阅收入与云计算及其他增值服务收入各占总收入的一半,在线广告收入相对较少。

财报指出,本季度订阅收入为1,960万美元,比上一季度下降5.5%,这是由于订单客户数量的回落。截至2020年9月30日,会员用户为380万,而截至2020年6月30日,会员用户为390万。2020年第三季度,每会员平均营收为35.9元人民币,而上一季度,这一数字为37.5元人民币。

至于订阅收入与客户数量下降,但在线广告收入不降反倒环比上升了10.8%,这是由于迅雷在本季度应用了精准定位算法,实现了广告投放优化,提升其业务变现能力。

令人惊诧的是在如今移动互联网时代,迅雷的会员和订阅收入却比想象中要萎缩得慢。美股研究社认为这或许与迅雷早期的竞争对手QQ旋风的退出不无关系。此外,便是由于如今的云盘市场一家独大用户体验却颇有些哀声载道,这也是迅雷得以“续命”的重要原因。

然而据前瞻产业研究院统计,目前我国个人网盘行业基本处于百度网盘一家独大状态,2019年11月百度网盘MAU市场份额为82.9%;其次为腾讯微云,MAU市场份额约为百度网盘的1/10;和彩云MAU市场份额为4.3%。

即使业务萎缩十分缓慢,但迅雷的下载服务的的确确被慢慢地蚕食着,在云盘市场基本上已经没有占到什么份额,反观之百度网盘渗透率越来越高,据前瞻产业研究院,2018-2019年我国个人网盘渗透率最高的App主要为百度网盘,2019年11月百度网盘渗透率为18.6%,高于其他个人网盘App渗透率之和。

正是由于订阅服务方面不断萎缩的收入和强有劲已形成垄断的竞争对手,迅雷才早已开始转型向云计算方向发展。本季度中,迅雷来自云计算和其他互联网增值服务的收入总计为2120万美元,比上一季度增长1.1%。作为曾经制霸PC时代的“下载一哥”,如今的转型却似乎成效颇慢,至今仍有一半的营收靠订阅收入撑着,并且近年来云计算业务收入一直在下滑。

尽管如此,迅雷由于长期深耕于P2P下载、CDN及分布式云计算领域,在流量基础以及技术积累方面拥有天然优势。尤其是近期进一步加码新业务的动作,先是在7月份iOS版迅雷时隔四年重新上架,还推出了新的网盘功能,近日还传出将与中国电信旗下的天翼云盘达成深度合作的消息,更是在财报中透露出即将上线迅雷链BaaS平台。种种迹象表明,第四季度迅雷的云计算业务或有回暖预兆。

营业成本控制致净亏损收窄,降低研发支出遭质疑

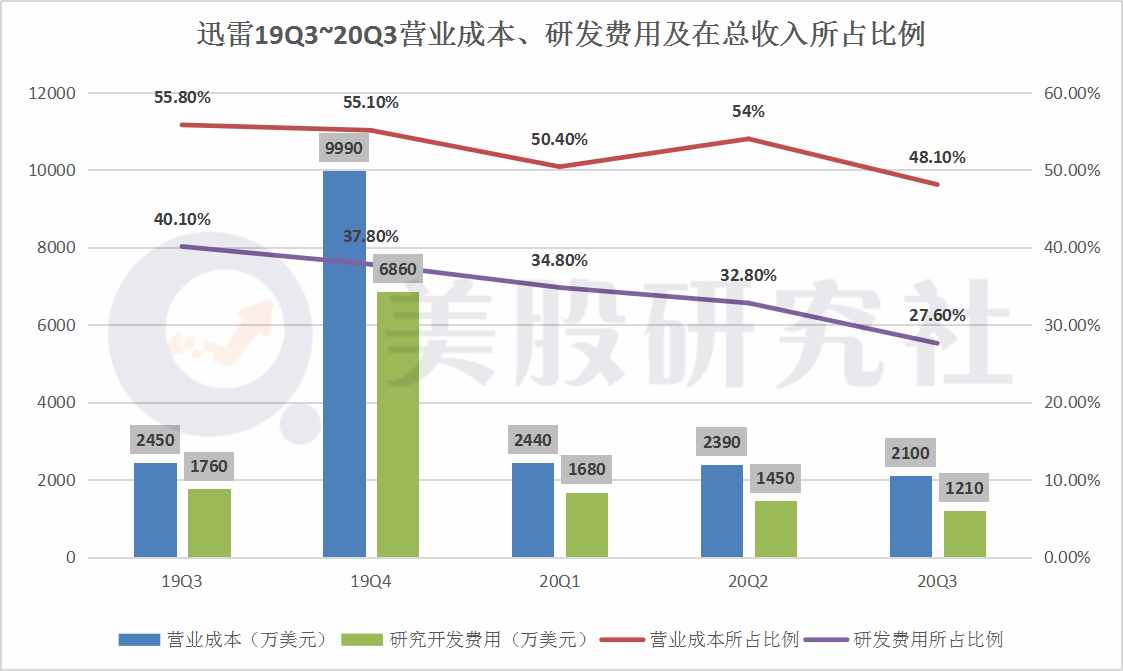

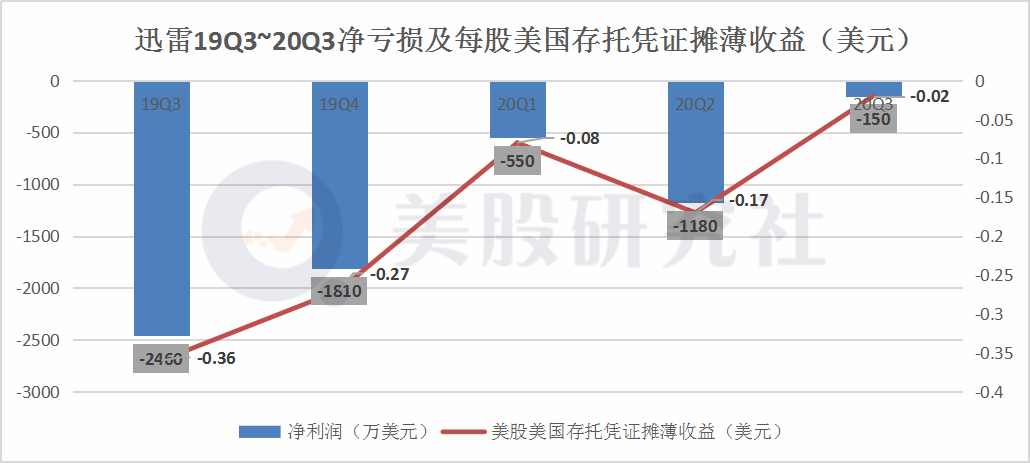

财报显示,本季度营业成本为2100万美元,占总收入的48.1%;毛利润为2270万美元,比上一季度增长11.3%,毛利率为51.9%。净亏损为150万美元,较去年同期的2460万美元同比收窄了94%。

本季度毛利润的增长与净亏损的收窄,在很大程度上是受到营业成本的影响。本季度营业成本较去年同期的2450万美元同比下降了14%,这主要得益于迅雷二季度减持Onething Cloud硬件产品的库存相关成本减少了250万美元。

然而,在给用户提供数据传输服务的过程中,迅雷需要采购服务器与带宽,带宽成本一向较高, 本季度带宽成本为1,540万美元,占迅雷总收入的35.1%,而上一季度为1,390万美元,占总收入的31.4%。带宽成本增加主要是由于迅雷对云计算服务的需求增加与云计算收入增长保持一致。

虽然带宽成本增长了,但研发费用的却得到了比较好的一个控制,本季度的研发费用为1210万美元,较去年同期的2450万美元下降了51%,占总收入的比例从去年同期的40.1%下降到了本季度的27.6%。这得益于迅雷在上一季度的组织优化导致员工遣散费的增加而员工和租金支出的减少,以及第二季度终止若干办公室租赁而产生的一次性费用。

除此之外,本季度毛利润的增长还得益于在线广告收入的增加,与其他业务相比,在线广告业务的毛利率更高增速突破两位数,带动毛利率改善,本季度迅雷的毛利率为51.9%,上季度为46.0%。也正是因为毛利润的增长及成本得到较好的控制,本季度迅雷的净亏损较去年同期大幅收窄,大大提高了盈利能力。

但令人担忧的是研发成本从去年同期占总收入的40.1%到本季度的27.6%是否削减得过多,毕竟迅雷目前要在云计算和区块链领域发力,而这两块领域需要投入资金及技术消耗相对要大,毕竟即使有先天优势,但如今中国的云计算市场可谓是“群狼环伺”,竞争十分激烈。

根据知名市场研究公司Gartner发布的最新报告,2019年第四季度,中国云计算市场规模达33亿美元,持续保持高速增长。而在2019年第三季度,阿里云排名第一,份额为45;;腾讯云份额18.6%、AWS份额8.6%、百度智能云份额8.2%。到2019年第四季度,阿里云份额扩大至46.4%,腾讯云18%、百度智能云8.8%。

总体来说,目前中国的云市场领域迅雷还未占得一席之地,要想去跟各大巨头去竞争,研发上的竞赛支出必不可少。

业绩稍有起色,迅雷能打破老牌中概股公司退市魔咒吗?

近两年来,频频有资历较老的中概股公司如前程无忧、58同城、聚美优品、橡果国际等私有化退市,背后折射的是一个时代的变迁。

即便已经在过去作出了一定的成就,但在如今科技化加速的大背景之下,不思进取、经营不善的上市公司,市场不会青睐,PC时代的巨头搜狐目前市值只有7.34亿美元,新浪总市值也只有25.84亿美元,甚至终究会遭到淘汰。

步入中年的迅雷如今总市值只有1.88亿美元,为自救尝试过多个领域,最终选定了云计算和区块链领域,就算具有先天优势却还是颇为艰难,主要营收依旧靠“吃老本”,竞争对手太强大,面临的问题太多,即使有过短暂的春天却依旧没能起死回生。

经历过高层换血和战略业务重心转换的阵痛过后,迅雷触底反弹,在本季度业绩有所起色,并带来与天翼云盘合作即将推出迅雷链BaaS平台的好消息 加上近年来区块链产业化前景节奏加快,从去年下半年获顶层认可之后,今年官方将其纳入新基建范畴,并启动部署开展数字人民币试点。政策的不断加码,说是迅雷再度起飞的难得机遇。

但迅雷能否打破老牌中概股公司私有化退市的结局走出另外一条新的道路还是未知之数,美股研究社将会继续观察报道。

本文来源:美股研究社,转载请注明版权

本文来自投稿,不代表消费最前线立场,如若转载,请注明出处:https://www.xiaofei001.com/6770.html